文 / 八真來源 / 節點財經

當時代的“馬車”放慢速度,各行各業都深有感觸。

過去幾年,銀行業身處愈發復雜多變的內外部環境,受宏觀經濟深度調整,國內信貸需求偏弱,LPR(貸款市場報價利率)重新定價等因素影響,挑戰史無前例。

可盡管如此,郵儲銀行(601658.SH,1658.HK)仍交出了一穩中有進的“成績單”。

2025年上半年,該行實現營收1794.46億元,同比增長1.50%;實現歸屬凈利潤494.15億元,同比增長0.85%;截至2025年6月末,資產總額達18.19萬億元,較上年末攀升6.47%。

一、穩中有進

切換到緩步慢行階段,銀行逐漸顯露出“漲不動”的疲態,業績波動起伏,或者原地踏步,甚至微弱下滑都趨于常態化。

該背景下,郵儲銀行本期的“雙增”答卷,雖然增幅只有1個多點,但仍然凸顯了穿越周期的韌性。放置在國有六大行中,也是與農業銀行、交通銀行并列,營收和歸屬凈利潤均正向變化的選手。

分業務看,凈利息收入1390.58億元,同比下降2.67%;非利息收入403.88億元,同比增長19.09%。

非利息收入中,手續費及傭金凈收入(中間業務收入)169.18億元,同比增長11.59%;其他非息收入234.70億元,同比增長25.16%。

凈利息收入縮水,主要歸因于凈息差收窄,也是當前行業普遍面臨的難題。

根據國家金融監管總局數據,商業銀行的凈息差已經從2020年末的2.1%降至2024年末的1.52%,并進一步降至今年二季度末的1.42%,且有繼續下探的趨勢。

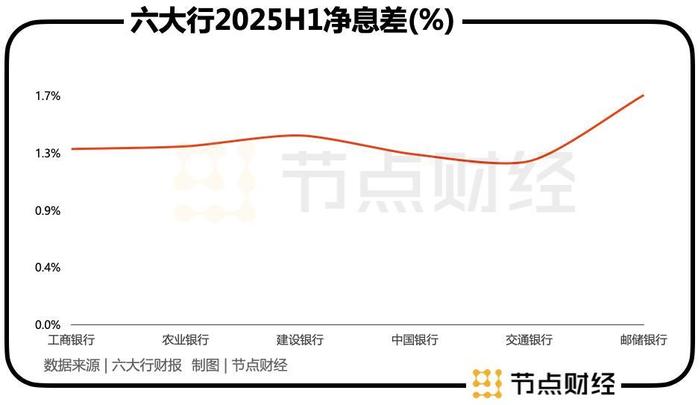

具體到郵儲銀行,截至2025年6月末,其凈息差為1.7%,較2024年同期減少21個基點,較上年末減少17個基點,較一季度末減少1個基點。

“主要是受一次性因素影響,一季度降幅即達到16個基點。”郵儲銀行行長劉建軍稱,資產端按揭貸款占比較高,年初重定價占比也更高,所以息差下行更快,受一次性因素影響,貸款收益率多降了4個基點。

不過,從行業來看,郵儲銀行的凈息差仍然維持較高水平,也在國有六大行中處于領先地位。

《節點財經》了解,截至2025年6月末,國有大行、股份行、城商行、農商行息差分別為1.31%、1.55%、1.37%、1.58%,國有大行、股份行較一季度末分別收窄2個基點、1個基點。

本期,工商銀行、農業銀行、建設銀行、中國銀行、交通銀行的凈息差依次為1.3%、1.32%、1.4%、1.26%、1.21%。

二、持續拉齊對公

近兩年,公司金融業務正被銀行視為新的價值錨點,而這恰好是郵儲銀行的弱項。

郵儲銀行前身為郵政儲蓄,背靠郵政集團遍布全國各地的網點,以個人存款業務起家和立本,導致存貸比長期徘徊在20%左右,這種“只存不貸”的歷史慣性,也限制其貸款投放速度和規模,特別是公司信貸的自然擴張。

意識到問題所在后,郵儲銀行不斷加大了對公司信貸的攻堅,也取得了可觀的成效。

2024年,該行公司客戶年新增33.9萬戶,總量較上年末增長13.21%至180.41萬戶;公司貸款36,491.63億元,較上年末增長13.52%;公司存款16,562.47億元,較上年末增長13.56%;公司金融業務收入687.23億元,同比增長14.91%。

截至2025年6月末,郵儲銀行公司貸款總額繼續提升到41,902.61億元,較上年末增加5,410.98億元,14.83%的增速領跑國有六大行。報告期內,公司金融業務收入407.46億元,同比增長19.99%;公司金融中間業務收入同比增長41.62%。

郵儲銀行副行長、董事會秘書杜春野介紹,公司金融發展逐步實現多項突破:信貸總資產突破4萬億元;公司金融FPA(融資總量)突破6.4萬億元,連續三年保持兩位數以上的增長;公司客戶整體規模三年增長65%。

不過,橫向比較,郵儲銀行的公司貸款體量在國有六大行中并不突出,且距離頭部的工商銀行、農業銀行、建設銀行仍有不小差距。

截至2025年6月末,工商銀行對公貸款余額約為23.5萬億元至24萬億元,農業銀行為14.3萬億,建設銀行境內公司類貸款和墊款余額15.67萬億元;中國銀行未明確披露該指標,但推算在12.5萬億元以上;交通銀行和郵儲銀行的規模差不多,后者的對公貸款余額為?3.65萬億元。

三、不良貸款率悄然抬頭

“本行堅持風險為本,持續完善“全面、全程、全時、全域”的風險管理體系,強化重點領域監測,加大風險約束和化解處置力度,打造更加主動的風險管理能力。”郵儲銀行在財報中表示。

盡管如此,但《節點財經》注意到,在業績平穩推進,資產質量保持良好的同時,郵儲銀行的不良貸款率顯現抬頭趨勢。

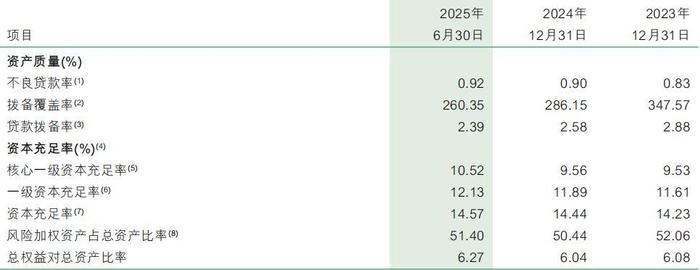

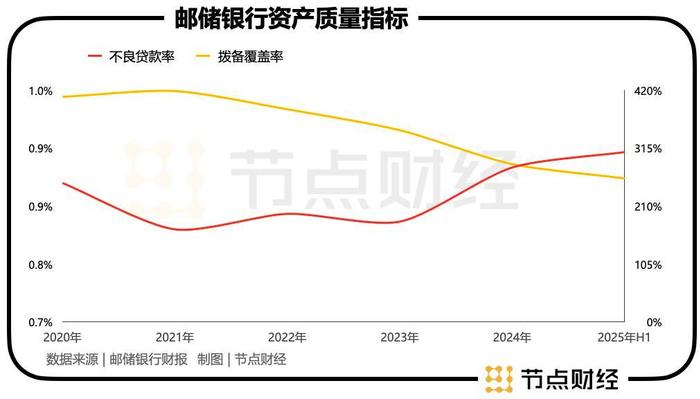

截至2025年6月末,郵儲銀行不良貸款余額873.51億元,較上年末增加70.32億元;不良貸款率0.92%,遠遠優于行業均值,但本期較上年末提升0.02個百分點,卻是國有六大行中唯一向上躍遷的“顯眼包”。

根據國家金融監管總局數據,今年二季度末,商業銀行的不良貸款率為1.49%,國有六大行為1.21%。

細分來看,郵儲銀行在房地產業、居民服務和其他服務業的不良貸款率較高,分別為1.62%、2.15%。

回撥時間軸,作為賽道的“優等生”,郵儲銀行的不良貸款率長期低于1%,但近四年(2021年-2024年)該指標整體走高,從0.82%上揚到0.9%。

而在硬幣的背面,郵儲銀行的資金“安全墊”、利潤“蓄水池”——撥備覆蓋率卻在逐年變薄、縮小。

截至2025年6月末,郵儲銀行的撥備覆蓋率為260.35%,較上年末的286.15%繼續減少25.8個百分點,較上年同期的325.61%抹掉65.26個百分點。

往前回溯,該行2021年末的撥備覆蓋率一度高達418.61%,風險抵御屏障之厚在國有六大行中遙遙領先。如今一降再降,從側面反映出,下行周期,郵儲銀行亦遵循行業慣例,通過釋放撥備以支撐利潤增速。

對郵儲銀行,業績穩中有進固然可喜,可后面總是綴著的“但是”更需要正視。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

一区二区在线视频免费观看|

男女视频一区二区三区|

激情久久综合|

夜夜躁日日躁狠狠久久av|

一区二区久久久久|

精品久久小视频|

99久久精品一区二区|

中文字幕日韩一区二区|

97国产精品久久久|

性欧美激情日韩精品七区|

午夜黄色一级电影|

欧美日韩九区|

色婷婷噜噜久久国产精品12p|

国产精品国精产品一二三区|

电影91久久久|

强制中出し~大桥未久在线播放|

亚洲精品日日夜夜|

国产一区日韩欧美|

日韩精品1区2区3区|

欧美激情国产一区|

亚洲国产欧美一区二区丝袜黑人|

日韩精品一区二区亚洲|

欧美中文字幕一区二区|

精品少妇一区二区三区|

欧美精品日韩精品|

亚洲第一区国产精品|

久久久999精品视频|

99re6国产露脸精品视频网站|

国产在线一区不卡|

国产99久久久久久免费看|

亚洲欧美日本一区二区三区|

99国产精品久久久久老师|

精品国产乱码久久久久久免费|

国产精品欧美一区二区三区|

午夜影院5分钟|

国产色99|

国产精品尤物麻豆一区二区三区|

99久久国产免费,99久久国产免费大片|

国产资源一区二区|

欧美在线播放一区|

欧美日韩乱码|

综合国产一区|

国产精品欧美久久|

日韩国产精品久久久久久亚洲|

久久人人97超碰婷婷开心情五月|

国产精品综合在线|

91午夜在线|

国产一区二区视频免费观看|

91精品久久久久久综合五月天|

久久久一区二区精品|

国产精品日韩一区二区|

夜色av网站|

国产一区二区在线观看免费|

国精偷拍一区二区三区|

国产日产精品一区二区三区|

日本一码二码三码视频|

国产69精品99久久久久久宅男|

国产九九影院|

99视频国产在线|

亚洲自拍偷拍一区二区三区|

色一情一乱一乱一区99av白浆|

亚洲国产精品一区在线|

日本不卡精品|

免费久久99精品国产婷婷六月|

欧美视屏一区二区|

狠狠色噜噜狠狠狠狠2021天天|

丰满少妇在线播放bd日韩电影|

欧美精品一区二区三区视频|

国产乱对白刺激视频在线观看|

欧美福利三区|

亚洲欧美日本一区二区三区|

国产精品日产欧美久久久久|

久爱视频精品|

强制中出し~大桥未久4|

欧美一区二区三区三州|

精品国产免费久久|

欧美精品一区久久|

91精彩刺激对白露脸偷拍|

欧美一区二区三区免费看|

久久一区二区精品视频|

久久久人成影片免费观看|

视频一区二区中文字幕|

主站蜘蛛池模板:

一区二区在线视频免费观看|

男女视频一区二区三区|

激情久久综合|

夜夜躁日日躁狠狠久久av|

一区二区久久久久|

精品久久小视频|

99久久精品一区二区|

中文字幕日韩一区二区|

97国产精品久久久|

性欧美激情日韩精品七区|

午夜黄色一级电影|

欧美日韩九区|

色婷婷噜噜久久国产精品12p|

国产精品国精产品一二三区|

电影91久久久|

强制中出し~大桥未久在线播放|

亚洲精品日日夜夜|

国产一区日韩欧美|

日韩精品1区2区3区|

欧美激情国产一区|

亚洲国产欧美一区二区丝袜黑人|

日韩精品一区二区亚洲|

欧美中文字幕一区二区|

精品少妇一区二区三区|

欧美精品日韩精品|

亚洲第一区国产精品|

久久久999精品视频|

99re6国产露脸精品视频网站|

国产在线一区不卡|

国产99久久久久久免费看|

亚洲欧美日本一区二区三区|

99国产精品久久久久老师|

精品国产乱码久久久久久免费|

国产精品欧美一区二区三区|

午夜影院5分钟|

国产色99|

国产精品尤物麻豆一区二区三区|

99久久国产免费,99久久国产免费大片|

国产资源一区二区|

欧美在线播放一区|

欧美日韩乱码|

综合国产一区|

国产精品欧美久久|

日韩国产精品久久久久久亚洲|

久久人人97超碰婷婷开心情五月|

国产精品综合在线|

91午夜在线|

国产一区二区视频免费观看|

91精品久久久久久综合五月天|

久久久一区二区精品|

国产精品日韩一区二区|

夜色av网站|

国产一区二区在线观看免费|

国精偷拍一区二区三区|

国产日产精品一区二区三区|

日本一码二码三码视频|

国产69精品99久久久久久宅男|

国产九九影院|

99视频国产在线|

亚洲自拍偷拍一区二区三区|

色一情一乱一乱一区99av白浆|

亚洲国产精品一区在线|

日本不卡精品|

免费久久99精品国产婷婷六月|

欧美视屏一区二区|

狠狠色噜噜狠狠狠狠2021天天|

丰满少妇在线播放bd日韩电影|

欧美精品一区二区三区视频|

国产乱对白刺激视频在线观看|

欧美福利三区|

亚洲欧美日本一区二区三区|

国产精品日产欧美久久久久|

久爱视频精品|

强制中出し~大桥未久4|

欧美一区二区三区三州|

精品国产免费久久|

欧美精品一区久久|

91精彩刺激对白露脸偷拍|

欧美一区二区三区免费看|

久久一区二区精品视频|

久久久人成影片免费观看|

视频一区二区中文字幕|