文 / 三生 來源 / 節點財經

一家公司的股價在兩年內飆升超過10倍,市值高達1370億元,接連締造出新的川股“股王”和“科創板首富”,你是不是覺得,這家公司肯定是業績大爆發了?但事實恰恰相反,其最新的半年度財報顯示,今年上半年虧損超過11億元,半年總營收也只是1.71億元。

制造出如此“奇特”狀態的公司就是百利天恒,而其之所以集榮耀與危機于一身,很大程度上在其創始人、董事長朱義決定走創新藥這條路時,就已經注定了。

9月9日,公司官微發布消息稱,在2025年世界肺癌大會(WCLC)上,公司自主研發的iza-bren(EGFR×HER3雙抗ADC)治療EGFR突變肺癌的兩項研究結果,獲選WCLC官方新聞發布計劃(PressProgram)并進行了口頭報告。

可見,經過多年發展,百利天恒還是取得了一定的成績。但研發成果何時轉化成真金白銀的收益,仍是未知數。而從端著鐵飯碗到投身商海,再到傾盡所有“豪賭”創新藥,朱義用近三十年的時間,為自己和百利天恒設下了一場風險與回報都無比巨大的棋局。

如今,局至中場,掌聲與警報聲此起彼伏。結局到底如何,成為無數人關注的焦點。

1、“超級藥物”,值得等待嗎?

可能很多人首先不理解的,就是一家半年虧損11億,營收不到兩個億的企業,憑啥市值能達到1370億?是什么讓資本市場如此瘋狂?

要理解這個問題,就必須先了解百利天恒手中的核心籌碼,即全球首創的EGFR×HER3雙抗ADC藥物iza-bren(BL-B01D1)。這款產品是全球唯一進入III期臨床階段的同類藥物。截至目前,iza-bren已啟動了近40項臨床試驗,覆蓋多種腫瘤,不僅獲得了美國食品和藥物管理局(FDA)授予的突破性療法認定,還在中國被國家藥品監督管理局藥品審評中心(CDE)五次納入突破性治療品種名單。

可以說,這不是一款普通的在研藥物,而是百利天恒從“仿制跟隨”向“全球領跑”轉型的關鍵支點。

而在與跨國制藥巨頭百時美施貴寶(BMS)達成總額高達84億美元的“天價”授權協議后,iza-bren的價值就得到了全球頂級玩家的背書。其不僅在2024年為公司帶來8億美元的首付款,更重要的是,百利天恒由此證明自己在ADC這一前沿領域,具備強勁的研發實力。

所以,百利天恒市值在兩年里一飛沖天,背后是因為iza-bren讓人們看到了一個潛在的“超級重磅藥物”的雛形。

目前,iza-bren的首個適應癥是用于治療末線鼻咽癌,已經完成了III期臨床的關鍵步驟,并完成了新藥上市申請前的溝通交流。據朱義預計,該適應癥如順利獲批,有望在明年上市。而一旦這款產品上市,其不僅意味著公司將迎來首個創新藥產品銷售,也標志著其商業化團隊將正式登上舞臺。

從獲得國際巨頭認可,到監管一路綠燈,再到看見商業化的曙光,iza-bren有著清晰的故事線。這條線,是百利天恒千億市值的最大的支撐點。但是,百利天恒的財務狀況,能撐到那一天嗎?商業化就意味著一定成功嗎?

2、48億的資金缺口,一場“豪賭”?

其實,如果百利天恒的想象力這么大,不應該擔心融不到資金的問題。但是,《節點財經》認為,這也要看最后要填的財務窟窿有多大。如果說iza-bren是驅動百利天恒價值的最強引擎,那么,持續失血的財務狀況,就是懸在引擎之上的“達摩克利斯之劍”。

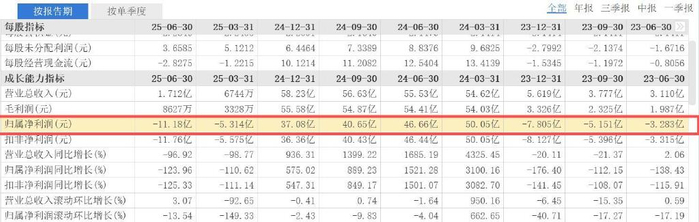

近期,百利天恒發布了2025年上半年財報,數據讓很多人大跌眼鏡。上半年,其營業收入1.71億元,同比暴跌96.92%;歸母凈利潤虧損11.18億元,同比下降123.96%。這筆虧損額,不僅創下其2023年上市以來的中報虧損新高,甚至超過了2023年全年7.8億的虧損總額。

為什么業績一下出現這么大的滑坡?這就要看其特殊的收入結構。

2024年,百利天恒憑借與跨國藥企BMS就iza-bren達成的總額高達84億美元的授權協議,確認了8億美元的首付款收入,實現超過37億元的年度凈利潤,一舉扭虧為盈。

但是,這是一筆一次性的收入,并不能支撐長期增長。其傳統的化藥和中成藥業務持續萎縮,造血能力不足的問題并沒有得到根本解決,難以支撐龐大的研發開支。

眾所周知,創新藥研發相當“燒錢”。2025年上半年,百利天恒的研發投入就高達10.39億元,同比增長90.74%,約為同期營收的6倍。而且,《節點財經》觀察發型,其激進的研發策略仍在加速。目前,公司擁有15款處于臨床階段的候選藥物,在全球開展近90項臨床試驗。其中,僅15個在研項目在上半年就投入了9.07億元,累計投入已近34億元。

持續的“燒錢”最終會指向一個核心問題,錢還夠撐多久?

對此,百利天恒并不諱言。其在回復上交所問詢時曾明確測算,預計2025年至2027年,其經營活動、資本性支出及安全儲備的資金需求總和,將產生高達48.19億元的資金缺口。

今年6月,微信視頻號“成都市蓉商總會”發布了一段對朱義的訪談,他直言:“做真正的創新藥,一定是場豪賭,而且一定要有豪氣。”他表示,真正的壓力不在虧損,而是現金流還有沒有。

在他看來,虧損11億在創新藥領域并不算多。但不難感受,朱義這位掌舵人也非常清楚公司當下“冰火兩重天”的處境。

3、50歲押上所有,“科創板首富”是什么氣質?

在《節點財經》看來,一家公司的氣質,在很大程度上就是其掌舵者性格與野心的投射。要真正理解百利天恒為什么會“豪賭”一條高風險、高回報的創新藥之路,就必須對朱義有所了解。

朱義最早從事的行業就與藥物研發相關。上世紀80年代,他從復旦大學生物物理專業碩士畢業后,進入當時的華西醫科大學從事教學和科研工作。然而,科研環境的掣肘讓他備受煎熬,后來懷抱著“不如我自己出去把錢賺了,再回來做科研”的想法,1990年辭職下海。

1996年,他以60萬元買下利巴韋林的仿制生產權,在成都創立了百利藥業(百利天恒前身)。此后,憑借一款名為“新博林”的兒童顆粒劑,以及“學術推廣+深度分銷”的模式,朱義迅速打開市場,積累下了原始資本。

朱義有著出眾的決斷力,當仿制藥的黃金時代因集采等政策走向終結,2013年前后,50歲的他力排眾議,決定將公司大部分資源押注到當時全球只有少數企業掌握的雙抗ADC技術上。

“美國前端發現、中國后端開發”,這是他確定的策略,并于2014年在西雅圖成立了研發中心SystImmune。

如今,BMS的天價訂單和iza-bren的持續推進,似乎已經證明了朱義的遠見。而伴隨著百利恒天市值飆升,他的個人財富也來到千億級別,一度被稱為“科創板首富”“四川首富”。

但是,面對巨額的財務缺口,百利天恒的未來仍存在很大的變數。據《節點財經》了解,為了填補48億的資金缺口,百利天恒正在多方尋求“補血”,比如啟動港股IPO計劃,但進程暫緩。此外,朱義還將希望寄托在了A股的定向增發,公司計劃募集不超過37.64億元,該申請已獲得證監會同意注冊。而即便此次定增順利完成,仍有超過10億元的資金缺口。

WCLC的最新數據,無疑為朱義和百利天恒增添了關鍵的籌碼。但是,在通往“入門級跨國藥企”的道路上,不會是一帆順風。百利天恒能否在這場極限游戲中幸存并勝出,取決于其“超級藥物”兌現價值的速度,是否能跑贏現金消耗的速度,讓我們拭目以待。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产精品一区不卡|

亚洲国产精品国自产拍久久|

91精品久久久久久久久久|

国产精品电影免费观看|

91九色精品|

国产的欧美一区二区三区|

四虎国产精品永久在线国在线|

色吊丝av中文字幕|

91久久香蕉|

久久99国产视频|

91夜夜夜|

夜夜爽av福利精品导航|

一区二区三区国产精品视频|

欧美高清极品videossex|

热久久一区二区|

国产欧美一区二区三区四区|

国产v亚洲v日韩v欧美v片|

午夜黄色网址|

亚日韩精品|

亚洲欧美日韩在线看|

国产亚洲综合一区二区|

日韩亚洲精品视频|

91精品久久久久久|

国产精品高潮呻吟三区四区

|

伊人av中文av狼人av|

欧美性受xxxx狂喷水|

午夜无遮挡|

国产精品99一区二区三区|

国产区二区|

97久久精品一区二区三区观看|

久久精品综合|

中文字幕一区三区|

国产亚洲精品久久yy50|

91看片app|

日韩美一区二区三区|

国语精品一区|

免费精品一区二区三区视频日产|

亚洲日本国产精品|

欧美国产一区二区在线|

精品无码久久久久国产|

国产精品黑色丝袜的老师|

91理论片午午伦夜理片久久|

国产乱了高清露脸对白|

少妇久久免费视频|

国产福利一区在线观看|

久久亚洲精品国产日韩高潮|

欧美福利一区二区|

国产精品日韩一区二区|

日本少妇一区二区三区|

国产一区二区黄|

91亚洲欧美强伦三区麻豆

|

国产一卡在线|

欧美日韩久久一区二区|

日韩av中文字幕在线免费观看|

国产午夜精品一区二区三区欧美|

久久97国产|

国产69精品久久99的直播节目|

91精品久久久久久|

亚洲国产aⅴ精品一区二区16|

欧美系列一区二区|

国产高清精品一区|

日韩欧美国产高清91|

久久久久久久久亚洲精品一牛|

丰满岳乱妇在线观看中字|

欧美午夜看片在线观看字幕|

a级片一区|

夜夜夜夜曰天天天天拍国产|

99国产午夜精品一区二区天美|

99国产精品一区二区|

亚洲国产视频一区二区三区|

日韩精品一区二区不卡|

国产91电影在线观看|

国产无套精品久久久久久|

精品国产一区二区三区高潮视|

欧美乱码精品一区二区三|

国产精品美乳在线观看

|

午夜激情影院|

国产精品亚洲精品一区二区三区|

欧美午夜精品一区二区三区|

视频一区二区三区中文字幕|

男女午夜爽爽|

91精品久久久久久|

主站蜘蛛池模板:

国产精品一区不卡|

亚洲国产精品国自产拍久久|

91精品久久久久久久久久|

国产精品电影免费观看|

91九色精品|

国产的欧美一区二区三区|

四虎国产精品永久在线国在线|

色吊丝av中文字幕|

91久久香蕉|

久久99国产视频|

91夜夜夜|

夜夜爽av福利精品导航|

一区二区三区国产精品视频|

欧美高清极品videossex|

热久久一区二区|

国产欧美一区二区三区四区|

国产v亚洲v日韩v欧美v片|

午夜黄色网址|

亚日韩精品|

亚洲欧美日韩在线看|

国产亚洲综合一区二区|

日韩亚洲精品视频|

91精品久久久久久|

国产精品高潮呻吟三区四区

|

伊人av中文av狼人av|

欧美性受xxxx狂喷水|

午夜无遮挡|

国产精品99一区二区三区|

国产区二区|

97久久精品一区二区三区观看|

久久精品综合|

中文字幕一区三区|

国产亚洲精品久久yy50|

91看片app|

日韩美一区二区三区|

国语精品一区|

免费精品一区二区三区视频日产|

亚洲日本国产精品|

欧美国产一区二区在线|

精品无码久久久久国产|

国产精品黑色丝袜的老师|

91理论片午午伦夜理片久久|

国产乱了高清露脸对白|

少妇久久免费视频|

国产福利一区在线观看|

久久亚洲精品国产日韩高潮|

欧美福利一区二区|

国产精品日韩一区二区|

日本少妇一区二区三区|

国产一区二区黄|

91亚洲欧美强伦三区麻豆

|

国产一卡在线|

欧美日韩久久一区二区|

日韩av中文字幕在线免费观看|

国产午夜精品一区二区三区欧美|

久久97国产|

国产69精品久久99的直播节目|

91精品久久久久久|

亚洲国产aⅴ精品一区二区16|

欧美系列一区二区|

国产高清精品一区|

日韩欧美国产高清91|

久久久久久久久亚洲精品一牛|

丰满岳乱妇在线观看中字|

欧美午夜看片在线观看字幕|

a级片一区|

夜夜夜夜曰天天天天拍国产|

99国产午夜精品一区二区天美|

99国产精品一区二区|

亚洲国产视频一区二区三区|

日韩精品一区二区不卡|

国产91电影在线观看|

国产无套精品久久久久久|

精品国产一区二区三区高潮视|

欧美乱码精品一区二区三|

国产精品美乳在线观看

|

午夜激情影院|

国产精品亚洲精品一区二区三区|

欧美午夜精品一区二区三区|

视频一区二区三区中文字幕|

男女午夜爽爽|

91精品久久久久久|