文 / 七公 ?來源 / 節點財經

進入2025年,江蘇銀行可謂春風得意,多喜臨門。

一方面,“蘇超”爆火全網,吸引數萬球迷,在社交媒體上引發超10億次討論,這讓賽事的總冠名商——江蘇銀行(600919.SH),一舉躍入大眾觀眾視野,迅速提高國民認知度。

另一方面,于剛剛結束的上半年,江蘇銀行又交出一份亮眼的“成績單”:營收448.6億元,同比增長7.78%;歸母凈利潤201.7億元,同比增長8.05%;截至2025年6月末,資產總額4.79萬億元,較上年末增加約8365億元,增幅21.16%。

資本市場,江蘇銀行亦不遑多讓,年內股價接連創出歷史新高,按照9月10日的收盤價計,總市值接近2000億元,同樣讓隊友難望其項背。

而在硬核實力的支撐下,江蘇銀行以多項指標第一鎖定城商行“王座”。

01 日賺上億,登頂城商行“一哥”

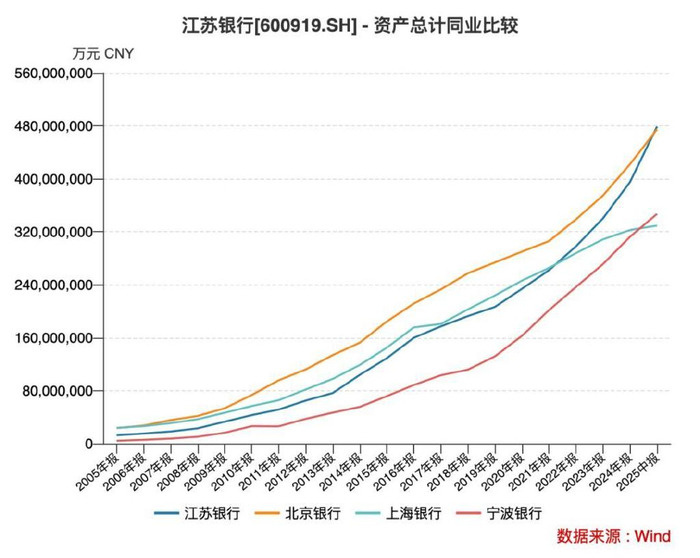

城商行的“王座”,終于輪到江蘇銀行。

截至2025年6月末,江蘇銀行資產總額4.79萬億元,北京銀行為4.75萬億元,前者以0.04萬億的優勢,最終完成了對后者的反超,也正式晉升為城商行新“一哥”。

江蘇銀行的后來居上,其實早自2016年登陸上交所便逐漸顯露出來。

2020年末,江蘇銀行資產總額2.34萬億元,較北京銀行的2.9萬億元落后0.56萬億元,較上海銀行的2.46萬億元落后0.12萬億元。

之后三年,江蘇銀行加快追趕步伐,先是在2021年超越上海銀行,躋身城商行老二,后又到2023年上半年末,把與北京銀行的差距收窄至0.34萬億元,并在2024年上半年末進一步縮小至0.17萬億元,直至晉級為賽道新“一哥”。

《節點財經》計算,2020年末-2024年末,江蘇銀行資產總額從2.34萬億元膨脹到3.95萬億元,期間復合增速14%,遠遠高于行業平均水平。

不止資產總額領先,江蘇銀行賺起錢來也絲毫不含糊。

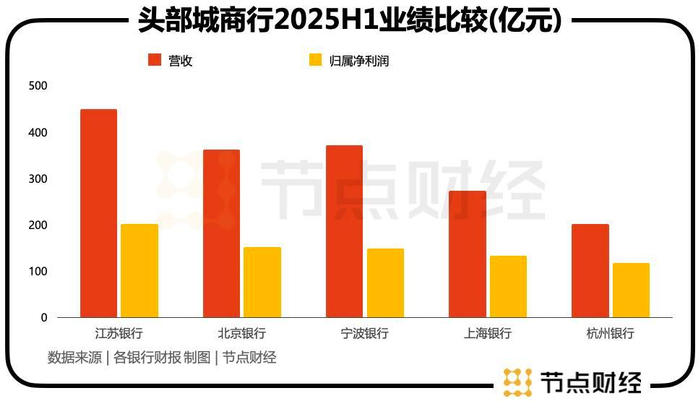

2025年上半年,江蘇銀行營收448.6億元,歸母凈利潤201.7億元,相當于日創收2.5億元,日創利1.12億元。

同期,北京銀行、寧波銀行、上海銀行、杭州銀行四家頭部城商行的營收分別為362.2億元、371.6億元、273.4億元、200.9億元,對應歸母凈利潤150.5億元、147.7億元、132.3億元;116.6億元。

對比來看,江蘇銀行吸金之強遠在同業之上。背后,則是該行位列前茅的凈息差。

財報顯示,截至2025年6月末,江蘇銀行的凈息差為1.78%,寧波銀行、北京銀行、杭州銀行、上海銀行依次為1.76%、1.31%、1.35%、1.15%。

根據金融監管總局數據,今年二季度末,商業銀行的凈息差為1.42%。

作為利息凈收入的定價根基,江蘇銀行較強的凈息差拉動其“基本盤”穩健上升。2025年上半年,江蘇銀行實現利息凈收入329.39億元,同比雙位數大增19.1%,占營收比重為73.43%。

02 強對公,弱零售

銀行的業務結構較為簡單:一是凈利息收入,即吸儲放貸,坐吃利差;二個是非利息收入,比如代銷基金、保險、理財,以及下屬的基金公司、理財公司賺取的管理費等等。

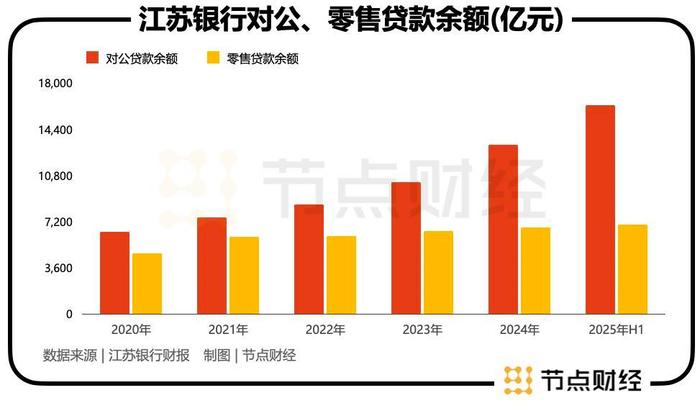

盡管這些年大家都在賣力多元化,但并未動搖凈利息收入“壓艙石”的地位。江蘇銀行的高歌猛進,也離不來對這塊“壓艙石”的開發,特別是大力下注對公貸款。

財報顯示,2020年末-2024年末,江蘇銀行的對公貸款余額從6369億元擴大到13179 億元,四年翻倍;截至2025年6月末,對公貸款余額達到16250億元,較上年末增加3000多億元,增幅23.30%,占比接近7成。

同期,行業對公貸款整體增速基本徘徊在個位數。

狂飆的對公貸款,是驅動江蘇銀行資產總額快速走高、利息凈收入上揚的關鍵動能,也是其全面“封王”的基石。

不過,或許是把過多精力放在B端,導致江蘇銀行面向個人的零售貸款相對孱弱。

2020年末-2024年末,江蘇銀行零售貸款余額從4699億元攀升到6748億元,速度遠不及對公貸款。

截至2025年6月末,江蘇銀行零售貸款余額6955億元,僅較上年末增加207億元,漲幅放緩到3.07%,占比不足30%。

其中,個人經營性貸款余額和信用卡余額分別較上年末降低3.1%、7.5%,成為拖累零售貸款的短板。

如今,江蘇銀行抓住“蘇超”機會,能否通過構建“金融+場景”服務生態,突破零售短板,有待觀察。

在《節點財經》看來,江蘇銀行明顯向對公貸款傾斜,固然有助于在短期內做大體量,推動業績高增,但這種“強對公、弱零售”的失衡結構,亦隱含深層挑戰,比如對周期敏感,不利于平滑宏觀波動等,并嚴重考驗企業的資本金。

03 資本金“告急”

2025年上半年,江蘇銀行的資產質量保持穩中向好態勢。

截至2025年6月末,不良貸款率為0.84%,撥備覆蓋率為331.02%,均優于行業平均水平。

根據金融監管總局數據,于今年二季度末,商業銀行不良貸款率為1.49%,撥備覆蓋率為211.97%。

不過,依賴對公貸款的“重資本”模式,正讓江蘇銀行的資本金“告急”。

財報顯示,截至2025年6月末,江蘇銀行的資本充足率12.36%,一級資本充足率11.17%、核心一級資本充足率8.49%,較上末分別下降0.63個百分點、0.65個百分點、0.63個百分點,尤其是核心一級資本充足率,幾乎貼地飛行,不斷逼近監管“紅線”。

圖源:江蘇銀行財報

為此,該行不得不借助發行債券、債轉股、定增等外源方式,來緩解資本金壓力。

wind終端統計,2022年至2024年,江蘇銀行發債規模超過了3萬億元,在城商行中排名榜首。

2025年,江蘇銀行先后在4月、6月完成200億元、100億元無固定期限資本債券(永續債)的發行工作,主要目的便是補充其他一級資本,提高資本充足率。

2025年中期業績說明會上,江蘇銀行行長袁軍表示,將著重推動資產結構優化,保持利潤穩定內生積累,確保資本充足率達標趨優。

站位中長線視角,“新王”江蘇銀行能否在確保對公優勢的同時補齊零售短板,并拓寬資本補充渠道,將決定“王座”的穩固程度,以及未來行穩致遠。

*題圖由AI生成

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

91精品一区二区在线观看|

国产足控福利视频一区|

国产经典一区二区|

午夜影院黄色片|

国产日韩麻豆|

韩漫无遮韩漫免费网址肉|

狠狠色狠狠色很很综合很久久|

午夜三级大片|

国产视频精品一区二区三区|

美女直播一区二区三区|

91社区国产高清|

天啦噜国产精品亚洲精品|

欧美日韩激情一区二区|

51区亚洲精品一区二区三区|

久久91精品国产91久久久|

亚洲精品久久久久中文字幕欢迎你|

国产又黄又硬又湿又黄|

午夜一二区|

亚洲一卡二卡在线|

91精品国产麻豆国产自产在线|

欧美精品在线观看视频|

久99精品|

国产精品白浆视频|

99爱国产精品|

精品久久久久久久久亚洲|

国产69精品久久久久777|

国产高清无套内谢免费|

91麻豆精品国产91久久|

丰满岳妇伦4在线观看|

欧美一区二区三区免费视频|

91午夜在线|

国产午夜精品一区|

国产精品乱码一区|

午夜激情在线|

国产精品v欧美精品v日韩|

久久艹亚洲|

国产欧美视频一区二区|

一级女性全黄久久生活片免费

|

国产乱码精品一区二区三区介绍|

狠狠躁夜夜躁xxxxaaaa|

夜夜爱av|

狠狠躁夜夜躁2020|

亚洲欧美日韩在线|

国产精品不卡一区二区三区|

久久99精品国产|

国内精品国产三级国产99|

欧美一区二区三区性|

免费在线观看国产精品|

一区二区中文字幕在线|

日韩精品一二区|

国产精品刺激对白麻豆99|

亚洲欧美另类国产|

欧美老肥婆性猛交视频|

91精品视频一区二区|

国产精一区二区|

亚洲码在线|

亚洲高清乱码午夜电影网|

国产福利一区在线观看|

午夜伦情电午夜伦情电影|

日本一区免费视频|

国产精品1区二区|

香港三日本三级三级三级|

精品一区二区三区自拍图片区|

亚洲一二三在线|

日韩精品久久一区二区|

日韩免费一级视频|

99色精品视频|

国产高清在线观看一区|

强制中出し~大桥未久10在线播放|

国产91久久久久久久免费|

国产91视频一区二区|

久久久久亚洲国产精品|

www.久久精品视频|

精品国产一二三四区|

一区二区三区四区中文字幕|

亚欧精品在线观看|

国产激情二区|

国产足控福利视频一区|

日韩av一二三四区|

狠狠躁夜夜|

国产一区二区伦理片|

欧美精品中文字幕亚洲专区|

主站蜘蛛池模板:

91精品一区二区在线观看|

国产足控福利视频一区|

国产经典一区二区|

午夜影院黄色片|

国产日韩麻豆|

韩漫无遮韩漫免费网址肉|

狠狠色狠狠色很很综合很久久|

午夜三级大片|

国产视频精品一区二区三区|

美女直播一区二区三区|

91社区国产高清|

天啦噜国产精品亚洲精品|

欧美日韩激情一区二区|

51区亚洲精品一区二区三区|

久久91精品国产91久久久|

亚洲精品久久久久中文字幕欢迎你|

国产又黄又硬又湿又黄|

午夜一二区|

亚洲一卡二卡在线|

91精品国产麻豆国产自产在线|

欧美精品在线观看视频|

久99精品|

国产精品白浆视频|

99爱国产精品|

精品久久久久久久久亚洲|

国产69精品久久久久777|

国产高清无套内谢免费|

91麻豆精品国产91久久|

丰满岳妇伦4在线观看|

欧美一区二区三区免费视频|

91午夜在线|

国产午夜精品一区|

国产精品乱码一区|

午夜激情在线|

国产精品v欧美精品v日韩|

久久艹亚洲|

国产欧美视频一区二区|

一级女性全黄久久生活片免费

|

国产乱码精品一区二区三区介绍|

狠狠躁夜夜躁xxxxaaaa|

夜夜爱av|

狠狠躁夜夜躁2020|

亚洲欧美日韩在线|

国产精品不卡一区二区三区|

久久99精品国产|

国内精品国产三级国产99|

欧美一区二区三区性|

免费在线观看国产精品|

一区二区中文字幕在线|

日韩精品一二区|

国产精品刺激对白麻豆99|

亚洲欧美另类国产|

欧美老肥婆性猛交视频|

91精品视频一区二区|

国产精一区二区|

亚洲码在线|

亚洲高清乱码午夜电影网|

国产福利一区在线观看|

午夜伦情电午夜伦情电影|

日本一区免费视频|

国产精品1区二区|

香港三日本三级三级三级|

精品一区二区三区自拍图片区|

亚洲一二三在线|

日韩精品久久一区二区|

日韩免费一级视频|

99色精品视频|

国产高清在线观看一区|

强制中出し~大桥未久10在线播放|

国产91久久久久久久免费|

国产91视频一区二区|

久久久久亚洲国产精品|

www.久久精品视频|

精品国产一二三四区|

一区二区三区四区中文字幕|

亚欧精品在线观看|

国产激情二区|

国产足控福利视频一区|

日韩av一二三四区|

狠狠躁夜夜|

国产一区二区伦理片|

欧美精品中文字幕亚洲专区|