摘要

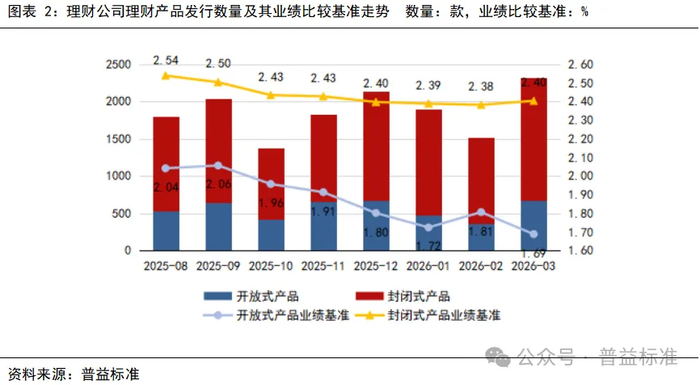

普益標準監測數據顯示,2026年3月全市場共新發了2965款理財產品,環比增加942款,其中712款為開放式產品,其平均業績比較基準為1.70%;2253款為封閉式產品,其平均業績比較基準為2.37%。

2026年3月理財公司新發2320款理財產品,環比增加799款,占全市場理財產品發行量的78.25%。

2026年3月全市場共有19599款理財產品在售,環比增加1373款,其中16222款為理財公司產品,占比82.77%。

截至2026年3月末,全市場存續理財產品共44886款,環比增加353款,其中23192款為開放式產品,21694款為封閉式產品。從投資性質來看,固收類產品最多,共有41953款,環比增加366款。

截至2026年3月末,理財公司存續理財產品33481款,環比增加492款,占全市場存續理財產品的74.59%。存續產品收益呈現結構性差異,開放式產品短中長期收益持續承壓,封閉式產品中長期收益環比上升,現金管理類收益全面低迷,反映出利率下行周期中流動性溢價與期限錯配能力的分化效應。

2026年3月全市場共有11678款理財產品到期,環比增加1374款,其中9452款為開放式產品,2226款為封閉式產品。從投資性質來看,固收類產品最多,共有11147款,環比增加1327款。

2026年3月理財公司共有9787款理財產品到期,環比增加1104款,占全市場到期理財產品的83.81%。理財公司到期開放式固收類理財產品的平均兌付收益率(年化)為2.02%,環比下跌0.13個百分點,落后其平均業績比較基準0.91個百分點。

▼

(可點擊圖片放大查看)

統計說明:

除另有說明外,本報告所有統計結果均不包含非凈值型產品、結構性產品以及外幣產品。

按產品登記編碼統計產品數量。開放式產品在統計期內存在多個符合統計條件的子周期時,僅被統計一次;分份額產品在統計期內存在多個符合統計條件的子份額時,僅被統計一次。

平均業績比較基準和平均收益率均為算術平均值。計算平均業績比較基準時,僅對單一數值型或區間數值型的業績比較基準作算術平均;計算平均收益率時,未具體區分各機構披露的凈值數據是否已扣除超額報酬或浮動管理費;為貼合市場真實情況,開放式產品在統計期內存在多個符合統計條件的子周期時,符合條件的各子周期數據均參與計算;分份額產品在統計期內存在多個符合統計條件的子份額時,符合條件的各子份額數據均參與計算。

此外,統計結果與往期報告差異系后期補充產品數據或調整統計口徑所致,請以最新日期報告為準。

風險提示:數據統計存在誤差,僅供參考。

一、理財產品新發情況

(一)新發理財產品簡況

普益標準監測數據顯示,2026年3月全市場共新發了2965款理財產品,環比增加942款,其中712款為開放式產品,其平均業績比較基準為1.70%,環比下跌0.16個百分點;2253款為封閉式產品,其平均業績比較基準為2.37%,環比上漲0.01個百分點。

2026年3月理財公司新發2320款理財產品,環比增加799款,占全市場理財產品發行量的78.25%,其中671款為開放式產品,其平均業績比較基準為1.69%,環比下跌0.12個百分點;1649款為封閉式產品,其平均業績比較基準為2.40%,環比上漲0.02個百分點。

(二)開放式理財產品新發情況

1、全市場視野

2026年3月全市場共新發開放式理財產品712款,環比增加318款,在當月全市場新發理財產品中占比24.01%,其平均業績比較基準為1.70%,環比下跌0.16個百分點。

從機構類型來看,理財公司發行數量最多,共發行了671款,占比達94.24%。此外,城商行的發行數量也占有較大比重。業績比較基準方面,城商行產品的平均業績比較基準較高,達2.15%,環比下跌0.14個百分點;農村金融機構產品的平均業績比較基準較低,為1.23%,環比下跌1.46個百分點。

從投資性質來看,固收類產品最多,共有691款,環比增加317款;混合類產品次之,共有19款,環比增加3款;權益類、商品及金融衍生品類產品相對較少,合計僅有2款。業績比較基準方面,固收類產品的平均業績比較基準為1.70%,環比下跌0.13個百分點。

從風險等級來看,R2級產品最多,共有451款,環比增加142款;R1級產品次之,共有185款,環比增加141款;R3級、R4級、R5級產品相對較少,合計僅有76款。業績比較基準方面,R3級產品的平均業績比較基準較高,達2.74%,環比下跌0.10個百分點;R1級產品的平均業績比較基準較低,為1.35%,環比下跌0.05個百分點。

2026年3月理財公司共新發開放式理財產品671款,環比增加303款,在當月全市場新發開放式理財產品中占比94.24%,其平均業績比較基準為1.69%,環比下跌0.12個百分點。

從控股股東類型來看,股份制銀行理財子公司發行數量最多,共發行了291款,占比達43.37%。此外,國有銀行理財子公司的發行數量也占有較大比重。業績比較基準方面,合資理財公司產品的平均業績比較基準較高,達2.34%,環比下跌0.03個百分點;國有銀行理財子公司產品的平均業績比較基準較低,為1.60%,環比下跌0.11個百分點。

從投資性質來看,固收類產品最多,共有652款,環比增加298款;混合類產品次之,共有19款,環比增加5款;商品及金融衍生品類、權益類產品相對較少,合計僅有0款。業績比較基準方面,固收類產品的平均業績比較基準為1.69%,環比下跌0.11個百分點。

從風險等級來看,R2級產品最多,共有424款,環比增加131款;R1級產品次之,共有180款,環比增加136款;R3級、R5級、R4級產品相對較少,合計僅有67款。業績比較基準方面,R3級產品的平均業績比較基準較高,達3.13%,環比上漲0.10個百分點;R1級產品的平均業績比較基準較低,為1.35%,環比下跌0.05個百分點。

(三)封閉式理財產品新發情況

1、全市場視野

2026年3月全市場共新發封閉式理財產品2253款,環比增加624款,在當月全市場新發理財產品中占比75.99%,其平均業績比較基準為2.37%,環比上漲0.01個百分點。

從機構類型來看,理財公司發行數量最多,共發行了1649款,占比達73.19%。此外,城商行的發行數量也占有較大比重。業績比較基準方面,理財公司產品的平均業績比較基準較高,達2.40%,環比上漲0.02個百分點;農村金融機構產品的平均業績比較基準較低,為2.25%,環比下跌0.05個百分點。

從投資性質來看,固收類產品最多,共有2225款,環比增加618款;混合類產品次之,共有28款,環比增加8款;商品及金融衍生品類、權益類產品相對較少,合計僅有0款。業績比較基準方面,混合類產品的平均業績比較基準較高,達2.43%,環比上漲0.05個百分點;固收類產品的平均業績比較基準較低,為2.37%,環比上漲0.01個百分點。

從風險等級來看,R2級產品最多,共有1962款,環比增加548款;R1級產品次之,共有213款,環比增加53款;R3級、R5級、R4級產品相對較少,合計僅有55款。業績比較基準方面,R3級產品的平均業績比較基準較高,達2.80%,環比上漲0.09個百分點;R1級產品的平均業績比較基準較低,為1.89%,環比上漲0.02個百分點。

從產品期限來看,1-3年(含)期限產品最多,共有932款,環比增加211款;6-12個月(含)期限產品次之,共有762款,環比增加251款;其余期限產品相對較少,合計僅有559款。業績比較基準方面,1-3年(含)期限產品的平均業績比較基準較高,達2.61%,環比上漲0.02個百分點;3-6個月(含)期限產品的平均業績比較基準較低,為2.05%,環比上漲0.03個百分點。

2026年3月理財公司共新發封閉式理財產品1649款,環比增加496款,在當月全市場新發封閉式理財產品中占比73.19%,其平均業績比較基準為2.40%,環比上漲0.02個百分點。

從控股股東類型來看,股份制銀行理財子公司發行數量最多,共發行了979款,占比達59.37%。此外,國有銀行理財子公司的發行數量也占有較大比重。業績比較基準方面,城商行理財子公司產品的平均業績比較基準較高,達2.52%,環比上漲0.04個百分點;國有銀行理財子公司產品的平均業績比較基準較低,為2.20%,環比上漲0.07個百分點。

從投資性質來看,固收類產品最多,共有1627款,環比增加492款;混合類產品次之,共有22款,環比增加5款;商品及金融衍生品類、權益類產品合計僅有0款。業績比較基準方面,固收類產品的平均業績比較基準較高,達2.40%,環比上漲0.02個百分點;混合類產品的平均業績比較基準較低,為2.29%,環比持平。

從風險等級來看,R2級產品最多,共有1408款,環比增加428款;R1級產品次之,共有198款,環比增加50款;R3級、R5級、R4級產品相對較少,合計僅有24款。業績比較基準方面,R3級產品的平均業績比較基準較高,達3.09%,環比上漲0.22個百分點;R1級產品的平均業績比較基準較低,為1.91%,環比上漲0.02個百分點。

從產品期限來看,1-3年(含)期限產品最多,共有740款,環比增加183款;6-12個月(含)期限產品次之,共有508款,環比增加190款;其余期限產品相對較少,合計僅有401款。業績比較基準方面,1-3年(含)期限產品的平均業績比較基準較高,達2.65%,環比上漲0.03個百分點;3個月(含)以內期限產品的平均業績比較基準較低,為2.02%,環比上漲0.05個百分點。

二、理財產品在售情況

(一)在售理財產品簡況

普益標準監測數據顯示,2026年3月全市場共有19599款理財產品在售,環比增加1373款,其中16876款為開放式產品,其平均業績比較基準為2.02%,環比下跌0.03個百分點;2723款為封閉式產品,其平均業績比較基準為2.37%,環比上漲0.01個百分點。

2026年3月理財公司有16222款理財產品在售,環比增加1183款,占全市場理財產品在售量的82.77%,其中14235款為開放式產品,其平均業績比較基準為2.00%,環比下跌0.02個百分點;1987款為封閉式產品,其平均業績比較基準為2.40%,環比上漲0.02個百分點。

(二)開放式理財產品在售情況

1、全市場視野

2026年3月全市場共有16876款開放式理財產品在售,環比增加791款,在當月全市場在售理財產品中占比86.11%,其平均業績比較基準為2.02%,環比下跌0.03個百分點。

從機構類型來看,理財公司在售數量最多,共有14235款,占比達84.35%。此外,外資行的在售數量也占有較大比重。業績比較基準方面,國有銀行產品的平均業績比較基準較高,達6.00%,環比持平;理財公司產品的平均業績比較基準較低,為2.00%,環比下跌0.02個百分點。

從投資性質來看,固收類產品最多,共有15133款,環比增加768款;混合類產品次之,共有895款,環比增加21款;權益類、商品及金融衍生品類產品相對較少,合計僅有462款。業績比較基準方面,混合類產品的平均業績比較基準較高,達3.26%,環比下跌0.04個百分點;固收類產品的平均業績比較基準較低,為1.98%,環比下跌0.03個百分點。

從風險等級來看,R2級產品最多,共有11166款,環比增加520款;R1級產品次之,共有3226款,環比增加179款;R3級、R4級、R5級產品相對較少,合計僅有2482款。業績比較基準方面,R4級產品的平均業績比較基準較高,達5.34%,環比下跌0.47個百分點;R1級產品的平均業績比較基準較低,為1.46%,環比下跌0.01個百分點。

2026年3月理財公司共有14235款開放式理財產品在售,環比增加726款,在當月全市場在售開放式理財產品中占比84.35%,其平均業績比較基準為2.00%,環比下跌0.02個百分點。

從控股股東類型來看,股份制銀行理財子公司在售數量最多,共有8434款,占比達59.25%。此外,國有銀行理財子公司的在售數量也占有較大比重。業績比較基準方面,合資理財公司產品的平均業績比較基準較高,達2.46%,環比下跌0.03個百分點;農村金融機構理財子公司產品的平均業績比較基準較低,為1.83%,環比下跌0.02個百分點。

從投資性質來看,固收類產品最多,共有13558款,環比增加698款;混合類產品次之,共有597款,環比增加26款;權益類、商品及金融衍生品類產品相對較少,合計僅有80款。業績比較基準方面,混合類產品的平均業績比較基準較高,達3.26%,環比下跌0.04個百分點;固收類產品的平均業績比較基準較低,為1.95%,環比下跌0.03個百分點。

從風險等級來看,R2級產品最多,共有9765款,環比增加451款;R1級產品次之,共有3086款,環比增加174款;R3級、R5級、R4級產品相對較少,合計僅有1383款。業績比較基準方面,R4級產品的平均業績比較基準較高,達5.34%,環比下跌0.47個百分點;R1級產品的平均業績比較基準較低,為1.43%,環比下跌0.02個百分點。

(三)封閉式理財產品在售情況

1、全市場視野

2026年3月全市場共有2723款封閉式理財產品在售,環比增加582款,在當月全市場在售理財產品中占比13.89%,其平均業績比較基準為2.37%,環比上漲0.01個百分點。

從機構類型來看,理財公司在售數量最多,共有1987款,占比達72.97%。此外,城商行的在售數量也占有較大比重。業績比較基準方面,理財公司產品的平均業績比較基準較高,達2.40%,環比上漲0.02個百分點;農村金融機構產品的平均業績比較基準較低,為2.26%,環比下跌0.03個百分點。

從投資性質來看,固收類產品最多,共有2686款,環比增加571款;混合類產品次之,共有36款,環比增加12款;權益類、商品及金融衍生品類產品相對較少,合計僅有1款。業績比較基準方面,混合類產品的平均業績比較基準較高,達2.44%,環比上漲0.05個百分點;固收類產品的平均業績比較基準較低,為2.36%,環比持平。

從風險等級來看,R2級產品最多,共有2370款,環比增加502款;R1級產品次之,共有258款,環比增加54款;R3級、R5級、R4級產品相對較少,合計僅有65款。業績比較基準方面,R3級產品的平均業績比較基準較高,達2.81%,環比上漲0.08個百分點;R1級產品的平均業績比較基準較低,為1.89%,環比上漲0.01個百分點。

從產品期限來看,1-3年(含)期限產品最多,共有1147款,環比增加209款;6-12個月(含)期限產品次之,共有911款,環比增加235款;其余期限產品相對較少,合計僅有665款。業績比較基準方面,1-3年(含)期限產品的平均業績比較基準較高,達2.61%,環比上漲0.01個百分點;3-6個月(含)期限產品的平均業績比較基準較低,為2.04%,環比上漲0.01個百分點。

2026年3月理財公司共有1987款封閉式理財產品在售,環比增加457款,在當月全市場在售封閉式理財產品中占比72.97%,其平均業績比較基準為2.40%,環比上漲0.02個百分點。

從控股股東類型來看,股份制銀行理財子公司在售數量最多,共有1169款,占比達58.83%。此外,國有銀行理財子公司的在售數量也占有較大比重。業績比較基準方面,城商行理財子公司產品的平均業績比較基準較高,達2.51%,環比上漲0.03個百分點;國有銀行理財子公司產品的平均業績比較基準較低,為2.19%,環比上漲0.04個百分點。

從投資性質來看,固收類產品最多,共有1958款,環比增加448款;混合類產品次之,共有28款,環比增加9款;權益類、商品及金融衍生品類產品相對較少,合計僅有1款。業績比較基準方面,固收類產品的平均業績比較基準較高,達2.40%,環比上漲0.02個百分點;混合類產品的平均業績比較基準較低,為2.29%,環比上漲0.03個百分點。

從風險等級來看,R2級產品最多,共有1696款,環比增加390款;R1級產品次之,共有240款,環比增加49款;R3級、R5級、R4級產品相對較少,合計僅有28款。業績比較基準方面,R3級產品的平均業績比較基準較高,達3.08%,環比上漲0.19個百分點;R1級產品的平均業績比較基準較低,為1.91%,環比上漲0.02個百分點。

從產品期限來看,1-3年(含)期限產品最多,共有911款,環比增加175款;6-12個月(含)期限產品次之,共有601款,環比增加187款;其余期限產品相對較少,合計僅有475款。業績比較基準方面,1-3年(含)期限產品的平均業績比較基準較高,達2.64%,環比上漲0.01個百分點;3個月(含)以內期限產品的平均業績比較基準較低,為2.04%,環比上漲0.19個百分點。

三、理財產品存續情況

(一)存續理財產品簡況

普益標準監測數據顯示,截至2026年3月末,全市場共存續理財產品44886款,環比增加353款,其中23192款為開放式產品,環比增加485款,占比51.67%;21694款為封閉式產品,環比減少132款,占比48.33%。

從投資性質來看,固收類產品最多,共有41953款,環比增加366款;混合類產品次之,共有1676款,環比減少3款;權益類、商品及金融衍生品類產品相對較少,合計僅有827款。

上述41953款存續的固定收益類產品中,現金管理類產品有2624款,環比增加71款;開放式產品(不含現金管理類)有18191款,環比增加405款;封閉式產品有21138款,環比減少110款。

截至2026年3月末,理財公司共存續理財產品33481款,環比增加492款,占全市場理財產品存續量的74.59%,其中18178款為開放式產品,環比增加490款;15303款為封閉式產品,環比增加2款。

從投資性質來看,固收類產品最多,共有31989款,環比增加507款;混合類產品次之,共有1236款,環比減少8款;權益類、商品及金融衍生品類產品相對較少,合計僅有256款。

上述31989款存續的固定收益類產品中,現金管理類產品有2474款,環比增加66款;開放式產品(不含現金管理類產品)有14592款,環比增加415款;封閉式產品有14923款,環比增加26款。

(二)存續開放式固收類理財產品(不含現管)區間收益表現

1、全市場視野

截至2026年3月末,全市場存續開放式固收類理財產品(不含現金管理類產品)的近1個月年化收益率的平均水平為1.47%,環比下跌0.87個百分點;近3個月年化收益率的平均水平為2.21%,環比下跌0.06個百分點;近6個月年化收益率的平均水平為2.15%,環比下跌0.07個百分點;近1年收益率的平均水平為2.22%,環比上漲0.02個百分點;成立以來年化收益率的平均水平為2.86%,環比下跌0.18個百分點。

截至2026年3月末,理財公司存續開放式固收類理財產品(不含現金管理類產品)的近1個月年化收益率的平均水平為1.45%,環比下跌0.87個百分點;近3個月年化收益率的平均水平為2.20%,環比下跌0.07個百分點;近6個月年化收益率的平均水平為2.15%,環比下跌0.08個百分點;近1年收益率的平均水平為2.21%,環比上漲0.02個百分點;成立以來年化收益率的平均水平為2.84%,環比下跌0.19個百分點。

(三)存續現金管理類理財產品區間收益表現

1、全市場視野

截至2026年3月末,全市場存續現金管理類理財產品的近7日年化收益率的平均水平為1.24%,環比下跌0.02個百分點;近1個月年化收益率的平均水平為1.24%,環比下跌0.01個百分點;近3個月年化收益率的平均水平為1.26%,環比持平;近6個月年化收益率的平均水平為1.26%,環比下跌0.01個百分點;近1年收益率的平均水平為1.32%,環比下跌0.02個百分點;成立以來年化收益率的平均水平為1.50%,環比下跌0.02個百分點。

截至2026年3月末,理財公司存續現金管理類理財產品的近7日年化收益率的平均水平為1.24%,環比下跌0.02個百分點;近1個月年化收益率的平均水平為1.24%,環比下跌0.01個百分點;近3個月年化收益率的平均水平為1.25%,環比持平;近6個月年化收益率的平均水平為1.26%,環比下跌0.01個百分點;近1年收益率的平均水平為1.32%,環比下跌0.02個百分點;成立以來年化收益率的平均水平為1.49%,環比下跌0.02個百分點。

(四)存續封閉式固收類理財產品區間收益表現

1、全市場視野

截至2026年3月末,全市場存續封閉式固收類理財產品的近1個月年化收益率的平均水平為2.18%,環比下跌0.84個百分點;近3個月年化收益率的平均水平為2.90%,環比上漲0.16個百分點;近6個月年化收益率的平均水平為2.76%,環比上漲0.10個百分點;近1年收益率的平均水平為2.91%,環比上漲0.02個百分點;成立以來年化收益率的平均水平為2.49%,環比下跌0.11個百分點。

截至2026年3月末,理財公司存續封閉式固收類理財產品的近1個月年化收益率的平均水平為2.16%,環比下跌0.85個百分點;近3個月年化收益率的平均水平為2.88%,環比上漲0.11個百分點;近6個月年化收益率的平均水平為2.78%,環比上漲0.07個百分點;近1年收益率的平均水平為2.95%,環比上漲0.02個百分點;成立以來年化收益率的平均水平為2.50%,環比下跌0.11個百分點。

四、理財產品到期情況

(一)到期理財產品簡況

普益標準監測數據顯示,2026年3月全市場共有11678款理財產品到期,環比增加1374款,其中9452款為開放式產品,環比增加582款,占比80.94%;2226款為封閉式產品,環比增加792款,占比19.06%。

從投資性質來看,固收類產品最多,共有11147款,環比增加1327款;混合類產品次之,共有499款,環比增加42款;權益類、商品及金融衍生品類產品相對較少,合計僅有31款。

上述11147款到期的固定收益類產品中,開放式產品有8970款,環比增加556款;封閉式產品有2177款,環比增加771款。

2026年3月理財公司共有9787款理財產品到期,環比增加1104款,占全市場理財產品到期量的83.81%,其中8316款為開放式產品,環比增加516款;1471款為封閉式產品,環比增加588款。

從投資性質來看,固收類產品最多,共有9287款,環比增加1053款;混合類產品次之,共有477款,環比增加44款;權益類、商品及金融衍生品類產品相對較少,合計僅有23款。

上述9287款到期的固定收益類產品中,開放式產品有7860款,環比增加490款;封閉式產品有1427款,環比增加563款。

(二)到期開放式固收類理財產品兌付收益表現

1、全市場視野

2026年3月全市場到期開放式固收類理財產品的平均兌付收益率(年化)為2.03%,環比下跌0.13個百分點,落后其平均業績比較基準0.85個百分點。

2026年3月理財公司到期開放式固收類理財產品的平均兌付收益率(年化)為2.02%,環比下跌0.13個百分點,落后其平均業績比較基準0.91個百分點。

(三)到期封閉式固收類理財產品兌付收益表現

1、全市場視野

2026年3月全市場到期封閉式固收類理財產品的平均兌付收益率(年化)為2.43%,環比下跌0.05個百分點,落后其平均業績比較基準0.09個百分點。

2026年3月理財公司到期封閉式固收類理財產品的平均兌付收益率(年化)為2.39%,環比下跌0.07個百分點,落后其平均業績比較基準0.12個百分點。

五、本期亮點梳理

產品發行量環比回暖。全市場共新發2965款產品,環比增加942款,其中封閉式產品占比75.99%(2253款),開放式產品占比24.01%(712款)。從機構來看,理財公司新發2320款,占比達78.25%。收益方面,開放式產品平均業績比較基準為1.70%,環比下降0.16個百分點,延續下行趨勢;封閉式產品平均業績比較基準為2.37%,環比小幅上升0.01個百分點,整體保持相對穩定。這種收益分化本質上反映了利率下行周期中流動性溢價與期限錯配能力的差異。

存續產品收益呈現結構性差異。截至2026年3月末,全市場共存續理財產品44886款,環比增加353款,增速保持穩定。其中,固收類產品存量41953款(環比增加366款),占全市場93.5%:現金管理類產品穩步擴容至2624款(環比增加71款);開放式產品(不含現金管理類)顯著增長至18191款(環比增加405款);封閉式產品縮減至21138款(環比減少110款)。從收益表現看,不同運作模式產品呈現結構性差異。短期維度(近1個月),受季末資金面波動及市場利率調整影響,開放式固收類產品(不含現管)年化收益率1.47%,封閉式產品2.18%,均環比回落0.8個百分點左右;但從中長期維度觀察,兩者走勢出現背離——近3個月和近6個月維度,開放式產品收益率環比分別下滑0.06和0.07個百分點,而封閉式產品則環比上漲0.16和0.10個百分點,顯示出更強的收益穩定性。現金管理類產品收益全面承壓,近7日年化收益率1.24%,各中長期維度收益率均呈持平或微跌態勢。

免責聲明

本報告所包含的數據及信息均來源于各機構的公開披露資料,我公司力求報告內容及所引用資料、數據的客觀與公正,但不對其準確性或完整性提供任何明示或默示的保證。報告中的觀點與建議僅反映在報告發布之時的判斷,僅供參考,不構成任何投資建議或交易詢價,亦不保證相關內容不發生變更。對于因使用、引用或參考本報告而導致的任何投資損失、風險或糾紛,我公司不承擔任何法律責任。

本報告版權歸我公司所有。我們歡迎在符合學術規范或信息交流目的的前提下進行合理引用,但引用時須注明報告或數據來源為普益標準。

除前述合理引用外,未經我公司書面許可,任何機構或個人不得以任何形式(包括但不限于翻版、復制、公開發表、用于商業用途或進行歪曲、篡改等)使用本報告的全部或部分內容。對于任何超越合理引用范圍或侵犯我公司權益的侵權行為,我公司保留依法追究其法律責任的權利。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产乱码一区二区|

日韩av在线网址|

99久久国产综合精品麻豆|

91嫩草入口|

亚洲精品老司机|

少妇高潮在线观看|

国产在线一区观看|

夜夜夜夜曰天天天天拍国产|

国久久久久久|

中文字幕一区二区在线播放|

日本一二三区视频|

日韩亚洲国产精品|

久久免费视频一区二区|

亚洲区在线|

国产伦精品一区二区三区免|

欧美日韩国产三区|

欧美日韩高清一区二区|

国产97在线播放|

视频一区二区三区中文字幕|

久久精品欧美一区二区|

欧美在线视频精品|

国产精彩视频一区二区|

色婷婷综合久久久中文一区二区|

午夜特片网|

美女被羞羞网站视频软件|

欧美一区二区三区激情在线视频|

亚洲午夜精品一区二区三区|

国产福利一区在线观看|

91超薄丝袜肉丝一区二区|

久久精品—区二区三区|

欧美性受xxxx狂喷水|

激情久久一区二区|

91午夜精品一区二区三区|

91久久一区二区|

欧美系列一区|

亚洲欧美国产精品久久|

久久精品国产亚洲7777|

国产欧美一区二区精品性|

久久国产精品广西柳州门|

欧美在线一区二区视频|

国产精品电影免费观看|

一区二区三区国产精品视频

|

四虎影视亚洲精品国产原创优播|

欧美一区二区精品久久911|

丝袜诱惑一区二区三区|

久久不卡精品|

日韩精品午夜视频|

美女直播一区二区三区|

99久久免费毛片基地|

久久精品国产综合|

岛国黄色网址|

91久久香蕉国产日韩欧美9色|

精品久久久久久久免费看女人毛片|

丝袜美腿诱惑一区二区|

91久久精品在线|

精品国产亚洲一区二区三区|

国产一级不卡毛片|

国产97免费视频|

制服.丝袜.亚洲.另类.中文|

国产精品自拍不卡|

国产电影精品一区|

狠狠插狠狠插|

亚洲国产精品日韩av不卡在线|

久久精品亚洲一区二区三区画质|

国产精品高潮呻吟88av|

国产不卡网站|

色综合久久88|

欧美精品xxxxx|

国产91九色在线播放|

国产99久久久国产精品免费看|

日韩av在线播放网址|

久久精品国产色蜜蜜麻豆|

亚洲欧美中日精品高清一区二区|

亚洲午夜天堂吃瓜在线|

51区亚洲精品一区二区三区|

精品国产乱码久久久久久a丨|

丝袜诱惑一区二区三区|

黑人巨大精品欧美黑寡妇|

97精品国产97久久久久久免费|

久久激情图片|

国产在线精品二区|

91视频一区二区三区|

97香蕉久久国产超碰青草软件|

国产视频在线一区二区|

欧美精品xxxxx|

国产电影一区二区三区下载|

久久久精品欧美一区二区免费|

亚洲精品乱码久久久久久写真|

自拍偷在线精品自拍偷写真图片|

国产精品乱码一区|

久久激情综合网|

久久不卡精品|

国产精品无码永久免费888|

丰满少妇高潮惨叫久久久一|

精品国产乱码久久久久久久久|

久久综合伊人77777麻豆最新章节|

毛片大全免费观看|

福利视频亚洲一区|

精品久久久久久亚洲综合网|

亚洲精品人|

96国产精品视频|

亚洲欧洲一区二区|

国产亚洲精品久久777777|

欧美二区在线视频|

国产一区在线免费|

7799国产精品久久99|

国产一区二区极品|

国产精品视频久久|

亚洲精品456|

欧美国产一区二区在线|

国产一区二区a|

91偷自产一区二区三区精品|

国产极品美女高潮无套久久久|

欧美久久久一区二区三区|

亚洲五码在线|

欧美在线视频一二三区|

国产1区2区3区|

国产目拍亚洲精品区一区|

亚洲一二区在线观看|

国产精品视频1区|

欧美亚洲视频二区|

99久久夜色精品国产网站|

97人人模人人爽人人喊小说|

午夜wwww|

**毛片在线|

91高清一区|

欧洲国产一区|

精品国产一二三四区|

香蕉视频一区二区三区|

国产精品久久久久久久四虎电影|

国产精品久久久久久久妇女|

久久国产精彩视频|

一级女性全黄久久生活片免费|

国产精品96久久久久久又黄又硬|

国产午夜一级一片免费播放|

久久国产精品网站|

欧美日韩国产精品一区二区亚洲|

国产乱了高清露脸对白|

91精品国产综合久久国产大片

|

天堂av一区二区|

99精品欧美一区二区|

国产91丝袜在线|

日本护士hd高潮护士|

国产香蕉97碰碰久久人人|

国产区精品区|

久久久午夜爽爽一区二区三区三州|

久久国产精品精品国产|

日本二区在线观看|

久久综合国产精品|

欧美日韩精品在线一区二区|

91影视一区二区三区|

99re久久精品国产|

午夜码电影|

中文字幕av一区二区三区四区|

91麻豆精品国产综合久久久久久|

国产日韩欧美一区二区在线观看|

午夜毛片电影|

欧美二区精品|

国产精品人人爽人人做av片|

午夜精品影视|

在线精品国产一区二区三区|

亚洲精品国产91|

日韩中文字幕亚洲欧美|

亚洲精品久久久久中文第一暮|

国产日产欧美一区|

中文字幕亚洲欧美日韩在线不卡|

麻豆精品久久久|

国产国产精品久久久久|

亚洲第一区国产精品|

亚洲欧美一区二区三区1000

|

波多野结衣巨乳女教师|

毛片免费看看|

国产精品欧美一区乱破

|

四虎国产永久在线精品|

国产高清在线精品一区二区三区|

中文字幕一二三四五区|

曰韩av在线|

99精品黄色|

精品999久久久|

91看黄网站|

狠狠躁日日躁狂躁夜夜躁|

久久精品—区二区三区|

国产亚洲精品久久久久秋霞|

99国产精品|

午夜毛片在线|

亚洲欧美一二三|

日韩欧美一区二区久久婷婷|

99国产精品久久久久99打野战|

狠狠插狠狠插|

一区二区久久精品|

久久99中文字幕|

一区二区三区中文字幕|

亚洲精品日本无v一区|

精品国产91久久久久久久|

91麻豆精品国产自产欧美一级在线观看

|

国产一区在线免费|

猛男大粗猛爽h男人味|

中文字幕一区二区三区免费|

天啦噜国产精品亚洲精品|

久久99精品久久久久婷婷暖91|

香蕉久久国产|

国产精品综合在线观看|

免费观看xxxx9999片|

中文字幕久久精品一区|

激情久久一区二区|

久久99精品久久久久国产越南|

国产精品一区二区中文字幕|

国产69精品久久99的直播节目|

少妇高潮ⅴideosex|

国产综合久久精品|

免费观看又色又爽又刺激的视频|

午夜精品一区二区三区三上悠亚

|

午夜激情免费电影|

91久久精品在线|

日韩中文字幕区一区有砖一区|

亚洲一区2区三区|

日本一区二区在线电影|

91麻豆精品国产91久久久更新时间|

91麻豆文化传媒在线观看|

欧美日韩一区二区三区四区五区六区|

97人人模人人爽人人喊38tv|

91精品国产麻豆国产自产在线|

99久久国产综合精品色伊

|

99re热精品视频国产免费|

欧美精品一区二区久久久|

91精品系列|

bbbbb女女女女女bbbbb国产

|

亚洲国产欧洲综合997久久,|

www亚洲精品|

国产精品久久91|

96国产精品|

久久精品99国产精品亚洲最刺激|

大伊人av|

亚洲码在线|

99久久国产综合精品麻豆|

日本一区午夜艳熟免费|

午夜叫声理论片人人影院|

激情欧美一区二区三区|

国产精品视频一区二区三|

国产一区二区三区小说|

丰满少妇高潮惨叫久久久|

精品国产乱码久久久久久久|

午夜电影网一区|

精品久久久久久亚洲综合网|

国产精品一区亚洲二区日本三区|

日韩中文字幕亚洲精品欧美|

主站蜘蛛池模板:

国产乱码一区二区|

日韩av在线网址|

99久久国产综合精品麻豆|

91嫩草入口|

亚洲精品老司机|

少妇高潮在线观看|

国产在线一区观看|

夜夜夜夜曰天天天天拍国产|

国久久久久久|

中文字幕一区二区在线播放|

日本一二三区视频|

日韩亚洲国产精品|

久久免费视频一区二区|

亚洲区在线|

国产伦精品一区二区三区免|

欧美日韩国产三区|

欧美日韩高清一区二区|

国产97在线播放|

视频一区二区三区中文字幕|

久久精品欧美一区二区|

欧美在线视频精品|

国产精彩视频一区二区|

色婷婷综合久久久中文一区二区|

午夜特片网|

美女被羞羞网站视频软件|

欧美一区二区三区激情在线视频|

亚洲午夜精品一区二区三区|

国产福利一区在线观看|

91超薄丝袜肉丝一区二区|

久久精品—区二区三区|

欧美性受xxxx狂喷水|

激情久久一区二区|

91午夜精品一区二区三区|

91久久一区二区|

欧美系列一区|

亚洲欧美国产精品久久|

久久精品国产亚洲7777|

国产欧美一区二区精品性|

久久国产精品广西柳州门|

欧美在线一区二区视频|

国产精品电影免费观看|

一区二区三区国产精品视频

|

四虎影视亚洲精品国产原创优播|

欧美一区二区精品久久911|

丝袜诱惑一区二区三区|

久久不卡精品|

日韩精品午夜视频|

美女直播一区二区三区|

99久久免费毛片基地|

久久精品国产综合|

岛国黄色网址|

91久久香蕉国产日韩欧美9色|

精品久久久久久久免费看女人毛片|

丝袜美腿诱惑一区二区|

91久久精品在线|

精品国产亚洲一区二区三区|

国产一级不卡毛片|

国产97免费视频|

制服.丝袜.亚洲.另类.中文|

国产精品自拍不卡|

国产电影精品一区|

狠狠插狠狠插|

亚洲国产精品日韩av不卡在线|

久久精品亚洲一区二区三区画质|

国产精品高潮呻吟88av|

国产不卡网站|

色综合久久88|

欧美精品xxxxx|

国产91九色在线播放|

国产99久久久国产精品免费看|

日韩av在线播放网址|

久久精品国产色蜜蜜麻豆|

亚洲欧美中日精品高清一区二区|

亚洲午夜天堂吃瓜在线|

51区亚洲精品一区二区三区|

精品国产乱码久久久久久a丨|

丝袜诱惑一区二区三区|

黑人巨大精品欧美黑寡妇|

97精品国产97久久久久久免费|

久久激情图片|

国产在线精品二区|

91视频一区二区三区|

97香蕉久久国产超碰青草软件|

国产视频在线一区二区|

欧美精品xxxxx|

国产电影一区二区三区下载|

久久久精品欧美一区二区免费|

亚洲精品乱码久久久久久写真|

自拍偷在线精品自拍偷写真图片|

国产精品乱码一区|

久久激情综合网|

久久不卡精品|

国产精品无码永久免费888|

丰满少妇高潮惨叫久久久一|

精品国产乱码久久久久久久久|

久久综合伊人77777麻豆最新章节|

毛片大全免费观看|

福利视频亚洲一区|

精品久久久久久亚洲综合网|

亚洲精品人|

96国产精品视频|

亚洲欧洲一区二区|

国产亚洲精品久久777777|

欧美二区在线视频|

国产一区在线免费|

7799国产精品久久99|

国产一区二区极品|

国产精品视频久久|

亚洲精品456|

欧美国产一区二区在线|

国产一区二区a|

91偷自产一区二区三区精品|

国产极品美女高潮无套久久久|

欧美久久久一区二区三区|

亚洲五码在线|

欧美在线视频一二三区|

国产1区2区3区|

国产目拍亚洲精品区一区|

亚洲一二区在线观看|

国产精品视频1区|

欧美亚洲视频二区|

99久久夜色精品国产网站|

97人人模人人爽人人喊小说|

午夜wwww|

**毛片在线|

91高清一区|

欧洲国产一区|

精品国产一二三四区|

香蕉视频一区二区三区|

国产精品久久久久久久四虎电影|

国产精品久久久久久久妇女|

久久国产精彩视频|

一级女性全黄久久生活片免费|

国产精品96久久久久久又黄又硬|

国产午夜一级一片免费播放|

久久国产精品网站|

欧美日韩国产精品一区二区亚洲|

国产乱了高清露脸对白|

91精品国产综合久久国产大片

|

天堂av一区二区|

99精品欧美一区二区|

国产91丝袜在线|

日本护士hd高潮护士|

国产香蕉97碰碰久久人人|

国产区精品区|

久久久午夜爽爽一区二区三区三州|

久久国产精品精品国产|

日本二区在线观看|

久久综合国产精品|

欧美日韩精品在线一区二区|

91影视一区二区三区|

99re久久精品国产|

午夜码电影|

中文字幕av一区二区三区四区|

91麻豆精品国产综合久久久久久|

国产日韩欧美一区二区在线观看|

午夜毛片电影|

欧美二区精品|

国产精品人人爽人人做av片|

午夜精品影视|

在线精品国产一区二区三区|

亚洲精品国产91|

日韩中文字幕亚洲欧美|

亚洲精品久久久久中文第一暮|

国产日产欧美一区|

中文字幕亚洲欧美日韩在线不卡|

麻豆精品久久久|

国产国产精品久久久久|

亚洲第一区国产精品|

亚洲欧美一区二区三区1000

|

波多野结衣巨乳女教师|

毛片免费看看|

国产精品欧美一区乱破

|

四虎国产永久在线精品|

国产高清在线精品一区二区三区|

中文字幕一二三四五区|

曰韩av在线|

99精品黄色|

精品999久久久|

91看黄网站|

狠狠躁日日躁狂躁夜夜躁|

久久精品—区二区三区|

国产亚洲精品久久久久秋霞|

99国产精品|

午夜毛片在线|

亚洲欧美一二三|

日韩欧美一区二区久久婷婷|

99国产精品久久久久99打野战|

狠狠插狠狠插|

一区二区久久精品|

久久99中文字幕|

一区二区三区中文字幕|

亚洲精品日本无v一区|

精品国产91久久久久久久|

91麻豆精品国产自产欧美一级在线观看

|

国产一区在线免费|

猛男大粗猛爽h男人味|

中文字幕一区二区三区免费|

天啦噜国产精品亚洲精品|

久久99精品久久久久婷婷暖91|

香蕉久久国产|

国产精品综合在线观看|

免费观看xxxx9999片|

中文字幕久久精品一区|

激情久久一区二区|

久久99精品久久久久国产越南|

国产精品一区二区中文字幕|

国产69精品久久99的直播节目|

少妇高潮ⅴideosex|

国产综合久久精品|

免费观看又色又爽又刺激的视频|

午夜精品一区二区三区三上悠亚

|

午夜激情免费电影|

91久久精品在线|

日韩中文字幕区一区有砖一区|

亚洲一区2区三区|

日本一区二区在线电影|

91麻豆精品国产91久久久更新时间|

91麻豆文化传媒在线观看|

欧美日韩一区二区三区四区五区六区|

97人人模人人爽人人喊38tv|

91精品国产麻豆国产自产在线|

99久久国产综合精品色伊

|

99re热精品视频国产免费|

欧美精品一区二区久久久|

91精品系列|

bbbbb女女女女女bbbbb国产

|

亚洲国产欧洲综合997久久,|

www亚洲精品|

国产精品久久91|

96国产精品|

久久精品99国产精品亚洲最刺激|

大伊人av|

亚洲码在线|

99久久国产综合精品麻豆|

日本一区午夜艳熟免费|

午夜叫声理论片人人影院|

激情欧美一区二区三区|

国产精品视频一区二区三|

国产一区二区三区小说|

丰满少妇高潮惨叫久久久|

精品国产乱码久久久久久久|

午夜电影网一区|

精品久久久久久亚洲综合网|

国产精品一区亚洲二区日本三区|

日韩中文字幕亚洲精品欧美|