在全球農業勞動力結構性短缺與“機器代人”浪潮的雙重驅動下,智慧農業正從概念走向規模化落地。3月26日,港交所披露信息顯示,廣州極飛科技股份有限公司(以下簡稱:極飛科技)再度向港交所主板遞交上市申請,華泰國際擔任獨家保薦人。這是繼2025年9月首次遞表后,這家農業機器人領域的頭部企業再次沖擊資本市場,其背后折射出的,是一家技術驅動型企業從“持續投入”到“初步盈利”的關鍵蛻變,以及對全球農業智能化賽道的深度押注。

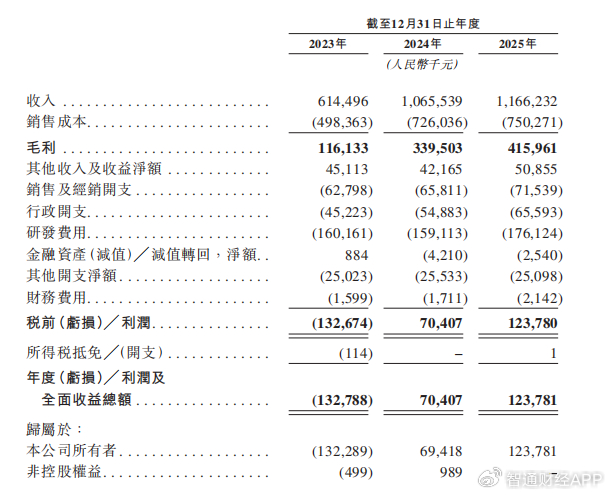

根據弗若斯特沙利文數據,2024年極飛科技以10.7%和17.1%的市占率,分別位列全球農業機器人和農業無人飛機行業第二,僅次于大疆。更值得關注的是其財務表現的“質變”:2023年尚虧損1.33億元,2024年便扭虧為盈,實現凈利潤7040.7萬元,2025年凈利潤進一步攀升至1.24億元。這一轉變的背后,是公司產品矩陣從單一植保無人機向“空地一體”農業機器人生態的拓展,以及海外市場(占比已超34%)的強勁增長——后者毛利率高達59.3%,成為盈利提升的核心引擎。

在全球農業機器人市場規模預計2029年將突破700億元的廣闊前景下,極飛科技能否憑借技術壁壘與先發優勢,在資本市場講好“機器代人”的新故事?

盈利表象難掩增長失速 研發“瘦身”埋下隱患

根據智通財經APP觀察,2024年,極飛科技交出了一份“扭虧為盈”的成績單,2025年凈利潤進一步擴大至1.24億元,成為資本市場頗為關注的“農業無人機第一股”熱門選手。然而,深入拆解其收入結構、利潤來源與現金流狀況,不難發現,極飛科技的盈利根基仍顯脆弱,增長隱憂與結構性挑戰交織,其“農業機器人龍頭”的敘事背后,隱藏著對單一產品、單一市場與短期成本紅利的深度依賴。

從收入端來看,2023年至2025年,極飛科技收入分別為6.14億元、10.66億元和11.66億元,表面上看三年復合增長率達36.5%,但2025年的真實情況遠不如表面光鮮。2024年收入同比大幅增長73.4%后,2025年增速驟然跌至僅9.4%,三個季度內完成了從“高速增長”到“基本停滯”的劇烈切換。

這一斷崖式放緩的背后,是核心業務農業無人機的增長天花板已現。2025年,農業無人機收入占比高達87.6%,較2023年的81.2%進一步提升,產品集中度進一步提升。這種高度單一化的收入結構,使公司的整體經營表現幾乎完全系于一個產品賽道的景氣程度。

更值得警惕的是,農業無人機業務的隱憂尤為突出。2024年,該項業務收入同比猛增87.5%,但在2025年增速驟降至僅9.2%。從"翻倍增長"到"個位數增長",僅用了一年時間。 這一斷崖式下滑意味著:極飛科技在國內市場的滲透已接近階段性瓶頸,以價換量的策略邊際收益正快速衰減。

利潤端的“亮眼”表現同樣經不起深入推敲。盡管整體毛利率從2023年的18.9%提升至2025年的35.7%,凈利率從-21.6%轉正至10.6%,但這一改善高度依賴海外高毛利業務的拉動。2025年,公司海外收入4.19億元,占比35.9%,但其毛利率高達59.3%,遠超國內市場的22.4%。換言之,海外業務以不足四成的收入貢獻了超過六成的毛利,形成了一種“頭重腳輕”的利潤結構。這種結構性失衡的背后,是極飛對海外市場紅利的深度依賴。

更為關鍵的是,極飛科技的盈利并非源于產品力或商業模式的質變,而更多來自成本端的短期壓縮。2023年至2025年,公司研發費用分別為1.60億元、1.59億元和1.76億元,研發費用率從2023年的26%持續下滑至2025年的約15%。對于一個以“技術驅動”為核心敘事的高科技企業,研發投入強度的連續腰斬是一個危險信號。

在高技術制造業中,研發是競爭力的根本保障,若極飛科技的盈利增長主要來自削減對未來技術的投入,而非市場份額或產品附加值的提升,那么這種“盈利”不過是透支未來換取當下報表的“飲鴆止渴”。

第二曲線缺位:新業務“起大早趕晚集” 硬件銷售邏輯遇瓶頸

除了核心業務在“量增價降”的泥潭中顯露疲態,極飛科技被寄予厚望的“第二增長曲線”至今仍處于“起大早、趕晚集”的尷尬境地,公司的增長邏輯正面臨“大而不強”的結構性拷問。

深入剖析銷量與均價的剪刀差,更能窺見其農業無人機業務增長質量的脆弱。2023年至2025年間,極飛農業無人機銷量從1萬余臺攀升至2.6萬臺,實現了翻倍增長;然而,同期產品平均售價卻從4.8萬元滑落至3.9萬元,降幅近20%。在激烈的存量博弈中,極飛未能通過技術溢價維持定價權,而是被迫卷入價格戰的漩渦。這種“量增價降”的模式,本質上是在透支利潤空間以換取市場份額。

與此同時,極飛多年來向資本市場講述的“全場景農業機器人”故事,在財務數據面前顯得蒼白無力。公司布局已久的農業無人車、農機自駕儀及智能農場物聯網產品,雖構成了看似完備的產品矩陣,但在營收貢獻上卻顯得微不足道。

2025年,農業無人車收入僅1709萬元,盡管銷量翻了近十倍,但均價腰斬至2.9萬元,這不禁讓人質疑:銷量的暴增究竟是源于真實的生產力替代需求,還是低價刺激下的嘗鮮性采購?若是后者,一旦價格紅利退坡,銷量恐將面臨斷崖式回落。農機自駕儀業務同樣難言樂觀,收入不增反降,且均價持續下探,顯示出該業務尚未找到穩定的商業化錨點。

在三大新業務中,唯一呈現正向增長的是智能農場物聯網產品,2025年收入同比增長超200%。然而,這一亮眼增速的背后,是極低的單價(平均僅513元)和以傳感器為主的硬件形態。這意味著極飛的物聯網業務仍處于低維度的硬件鋪設階段,距離真正高粘性、高毛利的“數據服務”模式相去甚遠。

歸根結底,極飛科技的業務困境折射出農業機器人賽道一個根本性的商業邏輯悖論:農業無人機本質上是低頻硬件設備,復購周期長達3至5年。單純依靠硬件銷售的增長模型,天然帶有階段性的天花板。極飛科技的核心產品已顯露疲態,新業務尚未成勢,而軟件服務收入更是微乎其微。在競爭日趨白熱化、硬件銷售增速放緩的多重壓力下,公司的產品結構失衡正從財務上的“隱患”演變為增長敘事上的“硬傷”。若無法真正實現從“賣設備”到“賣服務”的商業閉環,極飛科技此次IPO或許并非新一輪增長的起點,而是存量博弈下的一次艱難突圍。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

91一区二区三区久久国产乱|

国产视频一区二区三区四区|

午夜一二区|

国内精品99|

国产日韩欧美专区|

午夜a电影|

国产一级精品在线观看|

国产精品久久久麻豆|

欧美日韩卡一卡二|

国产专区一区二区|

国产精品久久久久久av免费看|

精品国产仑片一区二区三区|

国产欧美视频一区二区三区|

97精品久久人人爽人人爽|

freexxxxxxx|

97久久超碰国产精品红杏|

国产一区二区三区久久久|

玖玖精品国产|

久免费看少妇高潮a级特黄按摩

|

最新国产精品久久精品|

国产在线一区不卡|

久久第一区|

欧美日韩国产免费观看|

久久综合久久自在自线精品自|

国产精品乱码久久久久久久|

手机看片国产一区|

日本大码bbw肉感高潮|

野花国产精品入口|

久久99国产视频|

国产区精品|

国产一区二区激情|

欧美精品在线观看一区二区|

欧美网站一区二区三区|

国内精品国产三级国产99|

91精品国产九九九久久久亚洲|

日韩精品乱码久久久久久|

91麻豆产精品久久久|

国产精品视频二区不卡|

午夜影院啪啪|

国产乱一区二区三区视频|

免费观看又色又爽又刺激的视频|

日韩av在线播|

国产69精品久久久久777糖心|

国产欧美一区二区精品婷|

午夜激情影院|

国产黄色一区二区三区

|

麻豆国产一区二区|

精品国产一级|

国产精品伦一区二区三区在线观看|

96国产精品|

日本精品一区在线|

午夜电影天堂|

日韩精品1区2区3区|

久久精品亚洲精品|

羞羞免费视频网站|

亚洲欧洲国产伦综合|

日本一区免费视频|

欧美日韩久久一区|

日韩国产精品久久|

欧美髙清性xxxxhdvid|

精品国产1区2区3区|

一本一道久久a久久精品综合蜜臀|

国产精品久久久久久久久久久久久久久久久久|

国产偷国产偷亚洲清高|

欧美一区二区三区片|

7777久久久国产精品|

日本精品一区二区三区视频|

亚洲欧美v国产一区二区|

午夜国内精品a一区二区桃色|

久久久久久国产精品免费|

91在线一区二区|

国产91丝袜在线播放动漫|

国产偷国产偷亚洲清高|

国产精一区二区三区|

一区二区免费在线观看|

国产一区二区精品在线|

国产精品一卡二卡在线观看|

亚洲精品一区二区三区香蕉|

国产视频1区2区|

欧美色综合天天久久|

国产精品5区|

国产欧美日韩综合精品一|

97视频久久久|

欧美精品日韩精品|

久久国产精品欧美|

日本一区二区高清|

99视频国产在线|

中文av一区|

岛国黄色网址|

国产在线一卡二卡|

精品国产免费一区二区三区|

国产天堂第一区|

亚洲欧美国产精品va在线观看|

97久久国产精品|

久久久精品久久日韩一区综合|

久久国产欧美视频|

亚洲理论影院|

性刺激久久久久久久久九色|

午夜叫声理论片人人影院|

99视频一区|

国产精品videossex国产高清|

久久国产精品久久|

四虎国产精品永久在线|

国产麻豆一区二区三区精品|

亚洲精品久久久久不卡激情文学|

91精品久久久久久综合五月天|

欧美一区二区三区久久久精品|

国产在线精品一区二区在线播放|

99精品国产一区二区三区不卡|

对白刺激国产对白精品城中村|

91精品一区二区中文字幕|

国产欧美三区|

日韩夜精品精品免费观看|

自拍偷在线精品自拍偷无码专区|

国模少妇一区二区三区|

99久久久国产精品免费无卡顿|

99精品视频免费看|

国产伦理精品一区二区三区观看体验|

日本一区二区三区电影免费观看|

99热久久这里只精品国产www|

国产99小视频|

国产精品爽到爆呻吟高潮不挺|

久久精品com|

国产精品自拍在线|

ass美女的沟沟pics|

午夜看片网站|

欧美一区二区三区久久综合|

狠狠色狠狠色88综合日日91|

国产精品二区一区二区aⅴ|

国产偷窥片|

亚洲国产精品精品|

国产乱子一区二区|

视频国产一区二区|

国产主播啪啪|

国产日韩欧美亚洲|

97久久精品人人澡人人爽|

91黄色免费看|

午夜大片男女免费观看爽爽爽尤物|

中文字幕av一区二区三区高|

91精品国产九九九久久久亚洲

|

日本一区中文字幕|

国产精品视频免费看人鲁|

国产乱人伦偷精品视频免下载

|

国产高清在线观看一区|

久久免费精品国产|

国产欧美日韩中文字幕|

国产一卡在线|

国产69精品久久久久9999不卡免费|

精品一区电影国产|

91亚洲欧美强伦三区麻豆|

国产69精品久久久久9999不卡免费

|

亚洲第一区国产精品|

亚洲精品一区中文字幕|

国产97在线播放|

久爱精品视频在线播放|

欧美一区二区久久久|

国产欧美一区二区三区在线看|

又黄又爽又刺激久久久久亚洲精品

|

在线国产91|

国产99久久久精品视频|

日本美女视频一区二区三区|

日韩精品一区二区三区四区在线观看|

搡少妇在线视频中文字幕|

国产一区二区a|

97人人澡人人添人人爽超碰|

国产欧美一区二区三区沐欲|

精品国产一区二区三区久久久久久

|

国产亚洲精品久久19p|

一区二区三区国产精华|

91avpro|

一区二区三区欧美视频|

国产一区二三|

一区二区国产精品|

国产在线一卡|

综合久久一区|

色一情一乱一乱一区99av白浆|

国内精品久久久久久久星辰影视|

99国产精品欧美久久久久的广告|

国产精品一区二区av日韩在线|

国产欧美亚洲精品第一区软件|

国产高清在线观看一区|

久久国产精品久久久久久电车|

午夜社区在线观看|

国产人澡人澡澡澡人碰视|

午夜黄色网址|

自拍偷在线精品自拍偷无码专区|

免费a级毛片18以上观看精品|

久久精品欧美一区二区|

日本精品一二区|

国产精品午夜一区二区|

欧美一区二区三区免费看|

一区二区三区四区国产|

国产精品欧美日韩在线|

国产1区在线观看|

久久精品国产色蜜蜜麻豆|

欧美日韩一区二区电影|

久久精品com|

日本一区二区三区免费在线|

午夜av资源|

综合在线一区|

国产精品久久久久久久龚玥菲|

三级午夜片|

国产精品一区二区av麻豆|

国产一区不卡视频|

国产一区精品在线观看|

99精品视频免费看|

午夜精品在线播放|

国产精品高清一区|

91一区二区三区在线|

国产一a在一片一级在一片|

91av精品|

欧美日韩一区二区三区四区五区六区|

午夜av网址|

国产精自产拍久久久久久蜜|

亚洲欧美日韩国产综合精品二区

|

亚洲美女在线一区|

欧美日韩精品在线播放|

日韩亚洲精品在线观看|

黄色国产一区二区|

国产男女乱淫视频高清免费|

日韩精品中文字|

国语精品一区|

国产精品国产三级国产专区55

|

国产精品免费一视频区二区三区|

国产精品自拍在线观看|

一区二区在线不卡|

自偷自拍亚洲|

久久国产精品久久久久久电车|

狠狠色综合欧美激情|

久久精品一|

右手影院av|

www.日本一区|

久久夜色精品国产噜噜麻豆|

国产精品视频一区二区在线观看|

国产床戏无遮挡免费观看网站|

国产精品综合一区二区|

久久午夜精品福利一区二区|

99久久免费毛片基地|

亚欧精品在线观看|

91福利视频导航|

海量av在线|

国产欧美一区二区在线|

大bbw大bbw巨大bbw看看|

秋霞三级伦理|

国产韩国精品一区二区三区|

日韩精品免费一区二区夜夜嗨|

主站蜘蛛池模板:

91一区二区三区久久国产乱|

国产视频一区二区三区四区|

午夜一二区|

国内精品99|

国产日韩欧美专区|

午夜a电影|

国产一级精品在线观看|

国产精品久久久麻豆|

欧美日韩卡一卡二|

国产专区一区二区|

国产精品久久久久久av免费看|

精品国产仑片一区二区三区|

国产欧美视频一区二区三区|

97精品久久人人爽人人爽|

freexxxxxxx|

97久久超碰国产精品红杏|

国产一区二区三区久久久|

玖玖精品国产|

久免费看少妇高潮a级特黄按摩

|

最新国产精品久久精品|

国产在线一区不卡|

久久第一区|

欧美日韩国产免费观看|

久久综合久久自在自线精品自|

国产精品乱码久久久久久久|

手机看片国产一区|

日本大码bbw肉感高潮|

野花国产精品入口|

久久99国产视频|

国产区精品|

国产一区二区激情|

欧美精品在线观看一区二区|

欧美网站一区二区三区|

国内精品国产三级国产99|

91精品国产九九九久久久亚洲|

日韩精品乱码久久久久久|

91麻豆产精品久久久|

国产精品视频二区不卡|

午夜影院啪啪|

国产乱一区二区三区视频|

免费观看又色又爽又刺激的视频|

日韩av在线播|

国产69精品久久久久777糖心|

国产欧美一区二区精品婷|

午夜激情影院|

国产黄色一区二区三区

|

麻豆国产一区二区|

精品国产一级|

国产精品伦一区二区三区在线观看|

96国产精品|

日本精品一区在线|

午夜电影天堂|

日韩精品1区2区3区|

久久精品亚洲精品|

羞羞免费视频网站|

亚洲欧洲国产伦综合|

日本一区免费视频|

欧美日韩久久一区|

日韩国产精品久久|

欧美髙清性xxxxhdvid|

精品国产1区2区3区|

一本一道久久a久久精品综合蜜臀|

国产精品久久久久久久久久久久久久久久久久|

国产偷国产偷亚洲清高|

欧美一区二区三区片|

7777久久久国产精品|

日本精品一区二区三区视频|

亚洲欧美v国产一区二区|

午夜国内精品a一区二区桃色|

久久久久久国产精品免费|

91在线一区二区|

国产91丝袜在线播放动漫|

国产偷国产偷亚洲清高|

国产精一区二区三区|

一区二区免费在线观看|

国产一区二区精品在线|

国产精品一卡二卡在线观看|

亚洲精品一区二区三区香蕉|

国产视频1区2区|

欧美色综合天天久久|

国产精品5区|

国产欧美日韩综合精品一|

97视频久久久|

欧美精品日韩精品|

久久国产精品欧美|

日本一区二区高清|

99视频国产在线|

中文av一区|

岛国黄色网址|

国产在线一卡二卡|

精品国产免费一区二区三区|

国产天堂第一区|

亚洲欧美国产精品va在线观看|

97久久国产精品|

久久久精品久久日韩一区综合|

久久国产欧美视频|

亚洲理论影院|

性刺激久久久久久久久九色|

午夜叫声理论片人人影院|

99视频一区|

国产精品videossex国产高清|

久久国产精品久久|

四虎国产精品永久在线|

国产麻豆一区二区三区精品|

亚洲精品久久久久不卡激情文学|

91精品久久久久久综合五月天|

欧美一区二区三区久久久精品|

国产在线精品一区二区在线播放|

99精品国产一区二区三区不卡|

对白刺激国产对白精品城中村|

91精品一区二区中文字幕|

国产欧美三区|

日韩夜精品精品免费观看|

自拍偷在线精品自拍偷无码专区|

国模少妇一区二区三区|

99久久久国产精品免费无卡顿|

99精品视频免费看|

国产伦理精品一区二区三区观看体验|

日本一区二区三区电影免费观看|

99热久久这里只精品国产www|

国产99小视频|

国产精品爽到爆呻吟高潮不挺|

久久精品com|

国产精品自拍在线|

ass美女的沟沟pics|

午夜看片网站|

欧美一区二区三区久久综合|

狠狠色狠狠色88综合日日91|

国产精品二区一区二区aⅴ|

国产偷窥片|

亚洲国产精品精品|

国产乱子一区二区|

视频国产一区二区|

国产主播啪啪|

国产日韩欧美亚洲|

97久久精品人人澡人人爽|

91黄色免费看|

午夜大片男女免费观看爽爽爽尤物|

中文字幕av一区二区三区高|

91精品国产九九九久久久亚洲

|

日本一区中文字幕|

国产精品视频免费看人鲁|

国产乱人伦偷精品视频免下载

|

国产高清在线观看一区|

久久免费精品国产|

国产欧美日韩中文字幕|

国产一卡在线|

国产69精品久久久久9999不卡免费|

精品一区电影国产|

91亚洲欧美强伦三区麻豆|

国产69精品久久久久9999不卡免费

|

亚洲第一区国产精品|

亚洲精品一区中文字幕|

国产97在线播放|

久爱精品视频在线播放|

欧美一区二区久久久|

国产欧美一区二区三区在线看|

又黄又爽又刺激久久久久亚洲精品

|

在线国产91|

国产99久久久精品视频|

日本美女视频一区二区三区|

日韩精品一区二区三区四区在线观看|

搡少妇在线视频中文字幕|

国产一区二区a|

97人人澡人人添人人爽超碰|

国产欧美一区二区三区沐欲|

精品国产一区二区三区久久久久久

|

国产亚洲精品久久19p|

一区二区三区国产精华|

91avpro|

一区二区三区欧美视频|

国产一区二三|

一区二区国产精品|

国产在线一卡|

综合久久一区|

色一情一乱一乱一区99av白浆|

国内精品久久久久久久星辰影视|

99国产精品欧美久久久久的广告|

国产精品一区二区av日韩在线|

国产欧美亚洲精品第一区软件|

国产高清在线观看一区|

久久国产精品久久久久久电车|

午夜社区在线观看|

国产人澡人澡澡澡人碰视|

午夜黄色网址|

自拍偷在线精品自拍偷无码专区|

免费a级毛片18以上观看精品|

久久精品欧美一区二区|

日本精品一二区|

国产精品午夜一区二区|

欧美一区二区三区免费看|

一区二区三区四区国产|

国产精品欧美日韩在线|

国产1区在线观看|

久久精品国产色蜜蜜麻豆|

欧美日韩一区二区电影|

久久精品com|

日本一区二区三区免费在线|

午夜av资源|

综合在线一区|

国产精品久久久久久久龚玥菲|

三级午夜片|

国产精品一区二区av麻豆|

国产一区不卡视频|

国产一区精品在线观看|

99精品视频免费看|

午夜精品在线播放|

国产精品高清一区|

91一区二区三区在线|

国产一a在一片一级在一片|

91av精品|

欧美日韩一区二区三区四区五区六区|

午夜av网址|

国产精自产拍久久久久久蜜|

亚洲欧美日韩国产综合精品二区

|

亚洲美女在线一区|

欧美日韩精品在线播放|

日韩亚洲精品在线观看|

黄色国产一区二区|

国产男女乱淫视频高清免费|

日韩精品中文字|

国语精品一区|

国产精品国产三级国产专区55

|

国产精品免费一视频区二区三区|

国产精品自拍在线观看|

一区二区在线不卡|

自偷自拍亚洲|

久久国产精品久久久久久电车|

狠狠色综合欧美激情|

久久精品一|

右手影院av|

www.日本一区|

久久夜色精品国产噜噜麻豆|

国产精品视频一区二区在线观看|

国产床戏无遮挡免费观看网站|

国产精品综合一区二区|

久久午夜精品福利一区二区|

99久久免费毛片基地|

亚欧精品在线观看|

91福利视频导航|

海量av在线|

国产欧美一区二区在线|

大bbw大bbw巨大bbw看看|

秋霞三级伦理|

国产韩国精品一区二区三区|

日韩精品免费一区二区夜夜嗨|