個人消費貸也有“國補”了,開天辟地頭一回。政府貼息的“請客”力度不算大,卻也意味深長。

8月13日上午,國新辦舉行新聞發布會正式官宣個人消費貸貼息政策和服務業經營主體貸款貼息政策。

政策“一炮雙響”,個人消費貸貼息顯然更受關注,直接沖上了熱搜。其實,央媽并沒有擺“流水席”,而是請了一桌“下午茶”。

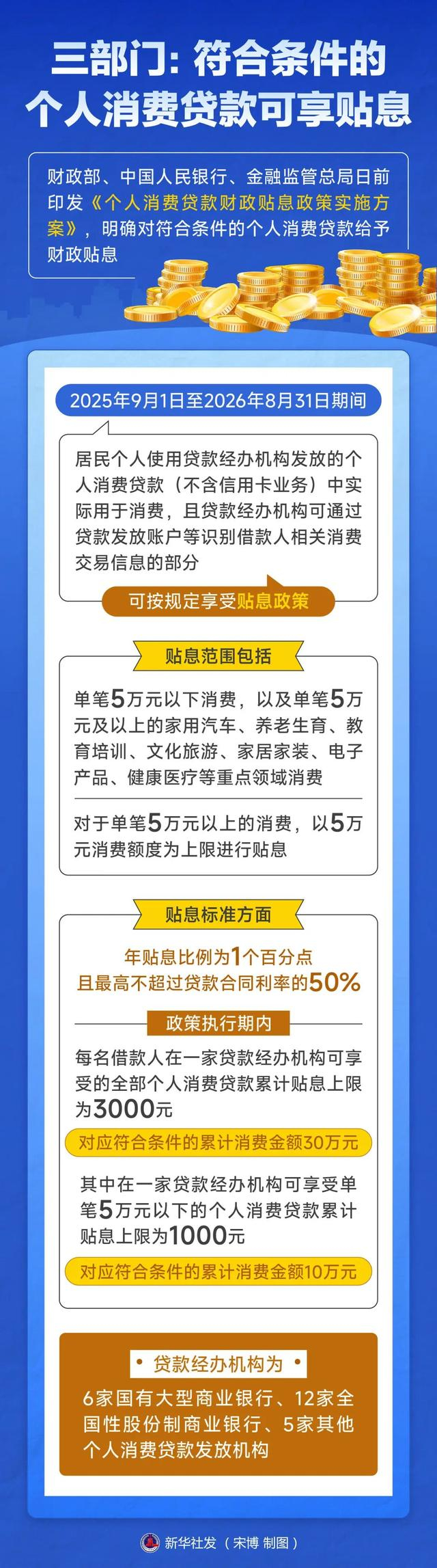

因為,個人消費貸貼息是有明確的的。包括單筆5萬元以下日常消費,以及單筆5萬元及以上的家用汽車、養老生育、教育培訓、文化旅游、家居家裝、電子產品和健康醫療等重點領域消費。

涵蓋的主流金融業務,僅有汽車貸。不過,汽車貸長則五年期,短的也要兩三年,而這次貼息政策為期一年。如果明年不續期,補貼的力度還是很有限的。對汽車消費的拉動作用有多大,目前很難評估。

其余如養老生育、家居家裝,在個人消費貸中均屬于非主流,業務量很有限。打包納入政策范圍,主要是支持“銀發經濟”、鼓勵生育的政策宣示作用。如果能帶動帶動“貸款養老”、“貸款生育”,也算是意外之喜。能起多大促進作用,大概是指望不上的。畢竟很少有人會為飼料打折買一匹馬。

其實,地球人都知道,房貸才是消費貸的絕對主力,別的都是小菜一碟。3月末,RMB個人貸款83.87萬億元中,以個人房貸為主的中長期消費貸款余額48.91萬億元,占比近六成。其次則是24.97萬億元的個人經營貸款,占比約三成。能夠享受到這次貼息政策的個人消費貸,最多不超過10萬億。滿打滿算,貼息“國補”的上限約為1000億,肯定低于家電、汽車消費國補的一年3000億。

別埋怨央媽小氣。這是真金白銀的貼息,而不是一紙文件的降息。前所未有的政策工具,總要先試試水。貼息而不是降息,也是本次“新政”最大的看點。

貼息本身并不是新鮮事,而是很常見的金融扶持政策。在五花八門的產業政策中,貼息幾乎算是“必選動作”。光伏企業、各路“新勢力”,很多都享受過各級政府的貼息。只是這個含金量很高的政策工具從未用在個人信貸領域。房地產那么難,房貸壓力那么大,也只是降息而已。

那么,這次為什么會破天荒地祭出這個“大殺器”呢?因為,目前銀行的存貸比太高,利差空間太小,降不動了。

央行公布的上半年金融數據顯示:上半年居民新增貸款僅為1.17萬億元,與歷史同期相比處于近年來低位。與此同時,上半年居民累計新增存款10.77萬億元,規模僅次于2023年同期水平。以此計算,上半年居民部門存貸比仍處于9.21的高位,換算成百分比就是89.2%。

我國商業銀行的存貸比健康區間大致在80-85%。低于75%,貸多存少,銀行有金融風險。高于85%,存多貸少,銀行的盈利能力脆弱。顯然,目前的存貸比水平是過高了,居民貸款業務已經沒有降息的空間。

如果“對公業務”能賺錢,那還可以騰挪。問題是,“對公業務”的健康度也不行。這幾年對公業務乃至社融增長的主力是地方債置換,也就是“化債”。“化債”不是還債,沒點明著暗扣怎么“化”?所以,很多金融機構在化債業務中受了內傷。

總之,金融系統的處境兩難。放貸不易,能降的早降了;利潤空間減少,降不動了。房貸之外的個人消費貸,市場化程度高,“寒意”尤為明顯,最典型的莫過于汽車金融。

證券時報今年5月就有“2022年以來,汽車金融公司整體資產規模持續下行”的報道。統計數據顯示,監管部門共批準設立的25家汽車金融公司中,剔除未披露財務數據的3家公司以及已進入破產程序的華泰汽車金融,其余21家汽車金融公司去年資產規模合計減少約900億元,降幅接近10%。各家的營收、利潤更是慘不忍睹。背靠大型車企的汽車金融公司日子不好過,經營車貸業務的商業銀行又能好到哪兒去?

賣方市場變成買方市場的結果就是“卷”。2022年以來,汽車金融大卷特卷。金融機構能卷啥?當然是利率咯。該降的降了,不該降的也降了。有“婆婆”管著,車貸的名義利率不能壓太低,就通過“返現”暗降。一時之間,車貸市場“高息高返現”蔚然成風。

所謂“高息高返現”,就是金融機構將部分貸款利潤以傭金形式返還給汽車經銷商,汽車經銷商再以車價補貼等方式返還給購車人。總價三四十萬的車,“返現”可以高達2、3萬。一旦貸款者“長貸短還”,金融機構賺不到利息,甚至還有倒貼之虞。不是零利率,而是負利率。“高息高返”的車貸因此成了套現工具,金融風險不言而喻。眼瞅著形勢不對,今年6月多地銀協叫停了“高息高返”。

“高息返現”的本質就是變相降息,而且是冒著倒貼利息的風險極限降息。市場已然跑到了政策前面,再出臺降息政策是沒有意義的。還想要通過金融杠桿提振消費,那就只有拿出真金白銀貼息。既是補貼消費者,也是補貼銀行。渠道不暢通,金融系統里的“水”愣是放不出去。

于是乎,“個人”頭一回享受到了金融政策扶持政策的高規格待遇,驚喜不驚喜?意外不意外?

無論貼息的國補最終能發放多少,政策信號還是很明確的。和此前的電器汽車消費國補、生育補貼政策打包,是一套擴大內需的政策組合拳。繼財政政策發力后,金融政策也跟進了提振消費、走出“通縮”的金融杠桿,終于輪到了個人的支點。

明白央媽的苦心,也要理解央媽的難處。所有金融工具都有金融風險,不能不刺激,也不能太刺激。所以,房貸這座“大山”還不能動,先從邊邊角角的周邊業務扎針。別嫌少,蚊子再小也是肉,且行且珍惜。

至于貼息能拉動多少消費,也不能估計過高。即便有貼息,老百姓借的錢總是要還的,而不能“化”。所以,借錢消費的動力主要還是收入增長的未來預期。降低利息成本,可以錦上添花,不能雪中送炭。

站在金融系統的角度看,也是一樣。過高的存貸比,造成了降息的操作空間減少,錢貸不出去,老百姓還一直在往里存,存貸比就更高了,金融系統就陷入了惡性循環。通過貼息,一定程度上打通了放貸渠道的堵點。但是,要走出存貸比的惡性循環,歸根結底還得靠市場長期信心的恢復。老百姓敢消費、敢投資,才是金融系統運行通暢的源頭活水。金融系統的堵點是皮相,實體經濟的堵點才是根本。

總而言之,經濟問題還得標本兼治,提振消費的刺激政策是治標,的確有必要。但是,對癥下藥的治本更是當務之急。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲一二三在线|

国精偷拍一区二区三区|

亚洲国产偷|

91avpro|

久久国产欧美视频|

亚洲自偷精品视频自拍|

日韩一级视频在线|

国产1区2区3区|

国产精品69av|

99久久国产综合|

在线电影一区二区|

色婷婷精品久久二区二区我来|

欧美在线一区二区视频|

国产偷国产偷亚洲清高|

国内自拍偷拍一区|

色综合久久精品|

色噜噜狠狠色综合中文字幕

|

国产亚洲精品精品国产亚洲综合

|

久久久久一区二区三区四区|

久久久久久亚洲精品中文字幕|

午夜理伦影院|

亚洲精品久久久久999中文字幕|

国产精品九九九九九九九|

美女脱免费看直播|

国模吧一区二区|

国产精品久久人人做人人爽|

激情久久久|

麻豆精品一区二区三区在线观看|

亚洲高清久久久|

正在播放国产一区二区|

国产二区三区视频|

国产精品久久久不卡|

久久国产精品久久|

99精品一级欧美片免费播放

|

国产高清在线观看一区|

亚洲在线久久|

国产精品九九九九九九|

最新国产精品久久精品|

色噜噜狠狠色综合中文字幕|

午夜一级电影|

欧美精品国产一区|

国产v亚洲v日韩v欧美v片|

一区二区国产精品|

97人人模人人爽人人喊38tv|

国产精品综合在线|

午夜电影一区二区三区|

一级女性全黄久久生活片免费|

国产精品一二二区|

99视频国产精品|

国产91久|

国产视频二区|

国产极品一区二区三区|

日韩一级视频在线|

日本精品三区|

国产一区日韩在线|

国产精品一区二区在线观看|

精品视频在线一区二区三区|

国产精品女同一区二区免费站|

丝袜脚交一区二区|

久久99精品国产麻豆婷婷洗澡|

97精品国产97久久久久久粉红|

亚洲一卡二卡在线|

日本一区二区电影在线观看|

亚洲综合日韩精品欧美综合区|

日本三级香港三级网站|

国产精品一二三在线观看|

日韩午夜电影院|

国产一级片大全|

国产二区三区视频|

一级午夜影院|

8x8x国产一区二区三区精品推荐|

欧美一区二三区|

日韩精品中文字幕一区二区三区|

93久久精品日日躁夜夜躁欧美|

久久久久亚洲|

日韩久久精品一区二区三区|

精品国产1区2区3区|

99国产精品99久久久久久粉嫩|

av国产精品毛片一区二区小说|

午夜电影理伦片2023在线观看|

亚洲一卡二卡在线|

日本精品一区二区三区在线观看视频

|

久久午夜鲁丝片午夜精品|

国产精品久久久久免费a∨大胸|

日日噜噜夜夜狠狠|

精品国产乱码久久久久久久|

久久精品99国产精品亚洲最刺激|

久久国产这里只有精品|

色噜噜狠狠狠狠色综合久

|

特高潮videossexhd|

国产全肉乱妇杂乱视频在线观看

|

国产韩国精品一区二区三区|

国产69精品久久久久孕妇不能看|

午夜亚洲国产理论片一二三四|

91亚洲精品国偷拍自产|

精品999久久久|

92久久精品|

美女脱免费看直播|

亚洲欧美国产一区二区三区|

欧美一区二区三区黄|

欧美一区二区三区视频在线观看|

亚洲午夜久久久久久久久电影院|

日韩欧美激情|

日本中文字幕一区|

毛片大全免费看|

理论片高清免费理伦片|

激情欧美一区二区三区|

日韩美一区二区三区|

996久久国产精品线观看|

理论片午午伦夜理片在线播放|

国产精品视频99|

午夜天堂在线|

久久96国产精品久久99软件|

99riav3国产精品视频|

日韩亚洲国产精品|

国产一二区视频|

国产1区在线观看|

欧美午夜精品一区二区三区|

久久久精品欧美一区二区免费|

亚洲欧美一卡二卡|

一区二区三区四区中文字幕|

91国偷自产一区二区介绍|

思思久久96热在精品国产|

色婷婷精品久久二区二区我来|

久久综合伊人77777麻豆|

国产精品麻豆一区二区三区|

最新日韩一区|

欧美日韩中文字幕三区|

国产视频在线一区二区|

色婷婷精品久久二区二区6|

亚洲精品少妇久久久久|

a级片一区|

国产精品免费一区二区区|

欧洲在线一区|

国产精品高潮呻吟三区四区|

国产一区二区免费在线|

ass美女的沟沟pics|

国产精品久久久久久久妇女|

日本久久丰满的少妇三区|

国产精品96久久久久久久|

色噜噜日韩精品欧美一区二区

|

91精品美女|

欧美日韩激情一区|

国产精品电影一区|

猛男大粗猛爽h男人味|

欧美一区二区三区四区夜夜大片|

99久久免费精品视频|

国产午夜亚洲精品|

国产一区二区大片|

国产男女乱淫真高清视频免费|

国产精品v欧美精品v日韩|

2023国产精品自产拍在线观看|

99欧美精品|

欧美视屏一区二区|

午夜社区在线观看|

九九久久国产精品|

亚洲精品国产setv|

亚洲国产一区二区精华液|

91亚洲精品国偷拍自产|

日韩亚洲精品在线|

日韩毛片一区|

国产一区免费在线观看|

欧美三级午夜理伦三级中视频

|

久久久精品观看|

狠狠色噜噜狠狠狠狠米奇7777|

欧美日韩激情一区|

99精品国产一区二区三区不卡|

99国精视频一区一区一三|

日本精品一区二区三区视频|

精品免费久久久久久久苍|

91精品国产九九九久久久亚洲|

久久综合伊人77777麻豆|

91午夜精品一区二区三区|

亚洲乱在线|

制服丝袜二区|

亚洲乱亚洲乱妇50p|

国产97久久|

96精品国产|

一级久久久|

欧洲在线一区二区|

国产精品久久久久久久久久不蜜月|

中文字幕一级二级三级|

久99久视频|

手机看片国产一区|

亚洲精品一区在线|

精品国产乱码久久久久久a丨|

亚洲精欧美一区二区精品|

亚洲美女在线一区|

男人的天堂一区二区|

国产精品亚洲二区|

中出乱码av亚洲精品久久天堂|

中文乱码字幕永久永久电影|

午夜性电影|

国产精品三级久久久久久电影|

激情久久综合网|

国产精品伦一区二区三区在线观看|

日韩无遮挡免费视频|

欧美高清极品videossex|

国产欧美日韩另类|

91免费看国产|

又黄又爽又刺激久久久久亚洲精品|

日韩av电影手机在线观看|

国产精品一区二区人人爽|

91久久国产露脸精品国产|

99久久免费精品国产男女性高好|

精品视频久|

中文字幕区一区二|

91麻豆精品国产综合久久久久久|

丰满岳妇伦4在线观看|

亚洲午夜国产一区99re久久|

www.成|

波多野结衣女教师30分钟|

国产在线一卡|

中文字幕日韩有码|

欧美一区二区久久久|

韩国视频一区二区|

日韩欧美精品一区二区三区经典|

欧美亚洲另类小说|

99国产伦精品一区二区三区|

91久久国语露脸精品国产高跟

|

91精品夜夜|

91一区在线观看|

性欧美一区二区三区|

亚洲精品乱码久久久久久按摩|

精品99在线视频|

欧美精品国产精品|

国产精品免费自拍|

欧美一区二区三区免费视频|

国产午夜精品理论片|

国产精品一区二区免费|

69精品久久|

欧美在线观看视频一区二区|

特高潮videossexhd|

国产乱人乱精一区二视频国产精品|

国产婷婷色一区二区三区在线|

欧美日韩一区二区三区不卡视频|

91社区国产高清|

日本一级中文字幕久久久久久|

国产日本一区二区三区|

激情久久精品|

欧美精品一区二区性色|

99久久婷婷国产亚洲终合精品|

亚洲午夜久久久久久久久电影院|

亚洲精品国产久|

亚洲精品97久久久babes|

国产视频在线一区二区|

主站蜘蛛池模板:

亚洲一二三在线|

国精偷拍一区二区三区|

亚洲国产偷|

91avpro|

久久国产欧美视频|

亚洲自偷精品视频自拍|

日韩一级视频在线|

国产1区2区3区|

国产精品69av|

99久久国产综合|

在线电影一区二区|

色婷婷精品久久二区二区我来|

欧美在线一区二区视频|

国产偷国产偷亚洲清高|

国内自拍偷拍一区|

色综合久久精品|

色噜噜狠狠色综合中文字幕

|

国产亚洲精品精品国产亚洲综合

|

久久久久一区二区三区四区|

久久久久久亚洲精品中文字幕|

午夜理伦影院|

亚洲精品久久久久999中文字幕|

国产精品九九九九九九九|

美女脱免费看直播|

国模吧一区二区|

国产精品久久人人做人人爽|

激情久久久|

麻豆精品一区二区三区在线观看|

亚洲高清久久久|

正在播放国产一区二区|

国产二区三区视频|

国产精品久久久不卡|

久久国产精品久久|

99精品一级欧美片免费播放

|

国产高清在线观看一区|

亚洲在线久久|

国产精品九九九九九九|

最新国产精品久久精品|

色噜噜狠狠色综合中文字幕|

午夜一级电影|

欧美精品国产一区|

国产v亚洲v日韩v欧美v片|

一区二区国产精品|

97人人模人人爽人人喊38tv|

国产精品综合在线|

午夜电影一区二区三区|

一级女性全黄久久生活片免费|

国产精品一二二区|

99视频国产精品|

国产91久|

国产视频二区|

国产极品一区二区三区|

日韩一级视频在线|

日本精品三区|

国产一区日韩在线|

国产精品一区二区在线观看|

精品视频在线一区二区三区|

国产精品女同一区二区免费站|

丝袜脚交一区二区|

久久99精品国产麻豆婷婷洗澡|

97精品国产97久久久久久粉红|

亚洲一卡二卡在线|

日本一区二区电影在线观看|

亚洲综合日韩精品欧美综合区|

日本三级香港三级网站|

国产精品一二三在线观看|

日韩午夜电影院|

国产一级片大全|

国产二区三区视频|

一级午夜影院|

8x8x国产一区二区三区精品推荐|

欧美一区二三区|

日韩精品中文字幕一区二区三区|

93久久精品日日躁夜夜躁欧美|

久久久久亚洲|

日韩久久精品一区二区三区|

精品国产1区2区3区|

99国产精品99久久久久久粉嫩|

av国产精品毛片一区二区小说|

午夜电影理伦片2023在线观看|

亚洲一卡二卡在线|

日本精品一区二区三区在线观看视频

|

久久午夜鲁丝片午夜精品|

国产精品久久久久免费a∨大胸|

日日噜噜夜夜狠狠|

精品国产乱码久久久久久久|

久久精品99国产精品亚洲最刺激|

久久国产这里只有精品|

色噜噜狠狠狠狠色综合久

|

特高潮videossexhd|

国产全肉乱妇杂乱视频在线观看

|

国产韩国精品一区二区三区|

国产69精品久久久久孕妇不能看|

午夜亚洲国产理论片一二三四|

91亚洲精品国偷拍自产|

精品999久久久|

92久久精品|

美女脱免费看直播|

亚洲欧美国产一区二区三区|

欧美一区二区三区黄|

欧美一区二区三区视频在线观看|

亚洲午夜久久久久久久久电影院|

日韩欧美激情|

日本中文字幕一区|

毛片大全免费看|

理论片高清免费理伦片|

激情欧美一区二区三区|

日韩美一区二区三区|

996久久国产精品线观看|

理论片午午伦夜理片在线播放|

国产精品视频99|

午夜天堂在线|

久久96国产精品久久99软件|

99riav3国产精品视频|

日韩亚洲国产精品|

国产一二区视频|

国产1区在线观看|

欧美午夜精品一区二区三区|

久久久精品欧美一区二区免费|

亚洲欧美一卡二卡|

一区二区三区四区中文字幕|

91国偷自产一区二区介绍|

思思久久96热在精品国产|

色婷婷精品久久二区二区我来|

久久综合伊人77777麻豆|

国产精品麻豆一区二区三区|

最新日韩一区|

欧美日韩中文字幕三区|

国产视频在线一区二区|

色婷婷精品久久二区二区6|

亚洲精品少妇久久久久|

a级片一区|

国产精品免费一区二区区|

欧洲在线一区|

国产精品高潮呻吟三区四区|

国产一区二区免费在线|

ass美女的沟沟pics|

国产精品久久久久久久妇女|

日本久久丰满的少妇三区|

国产精品96久久久久久久|

色噜噜日韩精品欧美一区二区

|

91精品美女|

欧美日韩激情一区|

国产精品电影一区|

猛男大粗猛爽h男人味|

欧美一区二区三区四区夜夜大片|

99久久免费精品视频|

国产午夜亚洲精品|

国产一区二区大片|

国产男女乱淫真高清视频免费|

国产精品v欧美精品v日韩|

2023国产精品自产拍在线观看|

99欧美精品|

欧美视屏一区二区|

午夜社区在线观看|

九九久久国产精品|

亚洲精品国产setv|

亚洲国产一区二区精华液|

91亚洲精品国偷拍自产|

日韩亚洲精品在线|

日韩毛片一区|

国产一区免费在线观看|

欧美三级午夜理伦三级中视频

|

久久久精品观看|

狠狠色噜噜狠狠狠狠米奇7777|

欧美日韩激情一区|

99精品国产一区二区三区不卡|

99国精视频一区一区一三|

日本精品一区二区三区视频|

精品免费久久久久久久苍|

91精品国产九九九久久久亚洲|

久久综合伊人77777麻豆|

91午夜精品一区二区三区|

亚洲乱在线|

制服丝袜二区|

亚洲乱亚洲乱妇50p|

国产97久久|

96精品国产|

一级久久久|

欧洲在线一区二区|

国产精品久久久久久久久久不蜜月|

中文字幕一级二级三级|

久99久视频|

手机看片国产一区|

亚洲精品一区在线|

精品国产乱码久久久久久a丨|

亚洲精欧美一区二区精品|

亚洲美女在线一区|

男人的天堂一区二区|

国产精品亚洲二区|

中出乱码av亚洲精品久久天堂|

中文乱码字幕永久永久电影|

午夜性电影|

国产精品三级久久久久久电影|

激情久久综合网|

国产精品伦一区二区三区在线观看|

日韩无遮挡免费视频|

欧美高清极品videossex|

国产欧美日韩另类|

91免费看国产|

又黄又爽又刺激久久久久亚洲精品|

日韩av电影手机在线观看|

国产精品一区二区人人爽|

91久久国产露脸精品国产|

99久久免费精品国产男女性高好|

精品视频久|

中文字幕区一区二|

91麻豆精品国产综合久久久久久|

丰满岳妇伦4在线观看|

亚洲午夜国产一区99re久久|

www.成|

波多野结衣女教师30分钟|

国产在线一卡|

中文字幕日韩有码|

欧美一区二区久久久|

韩国视频一区二区|

日韩欧美精品一区二区三区经典|

欧美亚洲另类小说|

99国产伦精品一区二区三区|

91久久国语露脸精品国产高跟

|

91精品夜夜|

91一区在线观看|

性欧美一区二区三区|

亚洲精品乱码久久久久久按摩|

精品99在线视频|

欧美精品国产精品|

国产精品免费自拍|

欧美一区二区三区免费视频|

国产午夜精品理论片|

国产精品一区二区免费|

69精品久久|

欧美在线观看视频一区二区|

特高潮videossexhd|

国产乱人乱精一区二视频国产精品|

国产婷婷色一区二区三区在线|

欧美日韩一区二区三区不卡视频|

91社区国产高清|

日本一级中文字幕久久久久久|

国产日本一区二区三区|

激情久久精品|

欧美精品一区二区性色|

99久久婷婷国产亚洲终合精品|

亚洲午夜久久久久久久久电影院|

亚洲精品国产久|

亚洲精品97久久久babes|

国产视频在线一区二区|