李曉丹 實(shí)習(xí)生 魏琛琪 何抒澄/文當(dāng)前,經(jīng)濟(jì)正處于筑底修復(fù)的關(guān)鍵階段,盡管部分指標(biāo)呈現(xiàn)邊際改善跡象,但整體經(jīng)濟(jì)仍面臨多重挑戰(zhàn)。需要注意的是,消費(fèi)內(nèi)生動(dòng)能偏弱,居民信貸受到影響,房?jī)r(jià)在四季度將面臨較大下行壓力;工業(yè)領(lǐng)域的上游下行壓力需要通過政策進(jìn)行調(diào)節(jié),企業(yè)盈利和財(cái)政發(fā)力是金融數(shù)據(jù)改善的關(guān)鍵。

宏觀數(shù)據(jù)顯示,2025年8月CPI同比增速降至-0.4%,PPI從-3.6%上升至-2.9%;制造業(yè)PMI由49.3%上漲至49.4%,新增人民幣貸款5900億元;M2增速與上月持平,增速為8.8%。

由《經(jīng)濟(jì)觀察報(bào)》發(fā)起的“經(jīng)濟(jì)觀察報(bào)月度觀察”,每月發(fā)布一次。本次共有11家機(jī)構(gòu)參與月度宏觀數(shù)據(jù)預(yù)測(cè)。

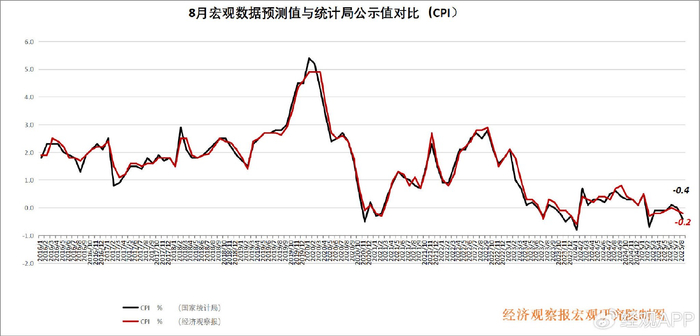

CPI:核心價(jià)格同比持續(xù)回升

CPI公布值(同比):-0.4%

前值:0%

CPI預(yù)測(cè)值(同比):-0.2%

中國(guó)銀河證券首席宏觀分析師張迪點(diǎn)評(píng):8月份 CPI環(huán)比持平(前值0.4%),同比由平轉(zhuǎn)降至-0.4%。值得注意的是,8月豬肉價(jià)格環(huán)比下降0.5%,過去五年環(huán)比同期均值為4.1%。受前期產(chǎn)能持續(xù)增加,政策驅(qū)動(dòng)市場(chǎng)減重,市場(chǎng)供應(yīng)壓力陡升,疊加二次育肥補(bǔ)欄情緒總體處于謹(jǐn)慎,進(jìn)而豬價(jià)呈現(xiàn)反季節(jié)性下跌且跌至歷史同期低位。雞蛋價(jià)格環(huán)比上漲1.5%,低于近五年季節(jié)性5.9%的漲幅。

8月CPI環(huán)比不及預(yù)期,同比轉(zhuǎn)降,翹尾因素拖累影響下9月仍或承壓。對(duì)于CPI的下一步走勢(shì),需要主要觀察四個(gè)方面的情況:一是豬價(jià)穩(wěn)中有降,食品價(jià)格整體穩(wěn)定;二是供應(yīng)過剩與需求增長(zhǎng)乏力構(gòu)成主要挑戰(zhàn);三是治理企業(yè)低價(jià)無序競(jìng)爭(zhēng)力度助力PPI回升,但向CPI傳導(dǎo)效果仍有待觀察;四是消費(fèi)內(nèi)生動(dòng)能偏弱,核心CPI修復(fù)空間有限。

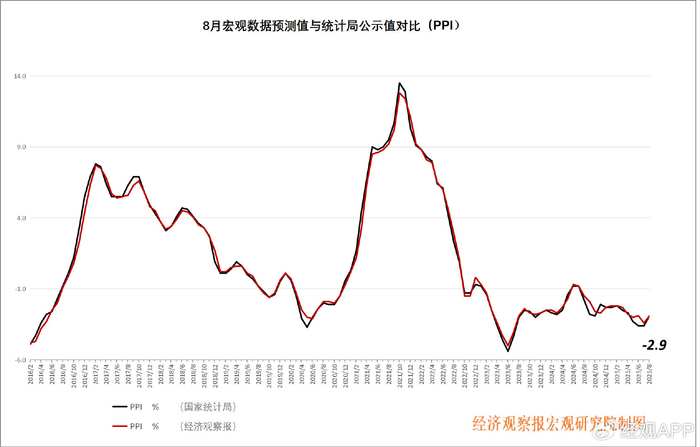

PPI: 逐步筑底

PPI公布值(同比):-2.9%

前值:-3.6%

PPI預(yù)測(cè)值(同比):-2.9%

民生銀行研究院宏觀研究中心主任王靜文點(diǎn)評(píng):8月PPI環(huán)比增速持平,結(jié)束了此前連續(xù)8個(gè)月的環(huán)比下滑態(tài)勢(shì);同比增速-2.9%,為5月以來的最高水平,符合市場(chǎng)預(yù)期。

從環(huán)比來看,8月PPI主要受到兩方面因素的綜合影響。一方面,供需關(guān)系改善影響部分能源和原材料行業(yè)價(jià)格由降轉(zhuǎn)漲,主要得益于“反內(nèi)卷”政策對(duì)市場(chǎng)競(jìng)爭(zhēng)秩序的優(yōu)化,無序價(jià)格戰(zhàn)得到遏制后行業(yè)供需關(guān)系逐步回歸理性。煤炭加工、黑色金屬冶煉等上游行業(yè)價(jià)格環(huán)比回升,光伏設(shè)備、新能源車等新動(dòng)能領(lǐng)域價(jià)格降幅收窄。另一方面,輸入性因素影響國(guó)內(nèi)石油和部分有色金屬行業(yè)價(jià)格環(huán)比回落。綜合來看,前者占上風(fēng),帶動(dòng)PPI呈筑底回升態(tài)勢(shì)。

工業(yè)領(lǐng)域供需調(diào)節(jié)政策有望進(jìn)一步緩解上游下行壓力,預(yù)計(jì)10月PPI 同比降幅可收窄至-2.6%,四季度有望接近-2.0%,但全球大宗商品波動(dòng)、外需疲軟,以及房地產(chǎn)低迷可能會(huì)擾動(dòng)修復(fù)節(jié)奏。

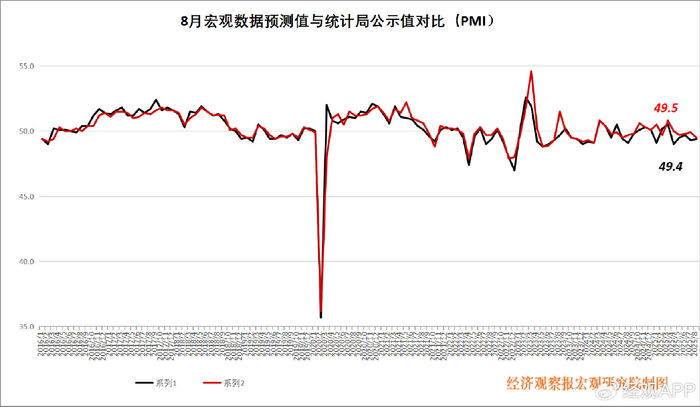

PMI:供需兩端均有所修復(fù)

PMI公布值(同比):49.4%

前值:49.3%

PMI預(yù)測(cè)值(同比):49.6%

中誠(chéng)信研究院副院長(zhǎng)袁海霞點(diǎn)評(píng):8月制造業(yè)PMI供需兩端均有所修復(fù),“反內(nèi)卷”下原材料和產(chǎn)成品價(jià)格上升明顯。8月制造業(yè)PMI錄得49.4%,較上月上升0.1個(gè)百分點(diǎn),“PMI新訂單—產(chǎn)成品庫(kù)存”指數(shù)上升0.7個(gè)百分點(diǎn),表明經(jīng)濟(jì)增長(zhǎng)動(dòng)能有所恢復(fù),但8月制造業(yè)PMI表現(xiàn)仍低于季節(jié)性水平,2021—2024年8月制造業(yè)PMI均值為49.6%。

從需求端來看,8月新訂單、新出口訂單和在手訂單分項(xiàng)分別較上月上升0.1、0.1和0.8個(gè)百分點(diǎn),雖然有所修復(fù),但修復(fù)力度較弱,主要是“搶出口”效應(yīng)走弱和消費(fèi)品“以舊換新”政策對(duì)需求形成一定透支,進(jìn)入下半年后需求端增長(zhǎng)乏力。從供給端來看,8月生產(chǎn)分項(xiàng)較上月上升0.3個(gè)百分點(diǎn)至50.8%,連續(xù)4個(gè)月處于擴(kuò)張區(qū)間,生產(chǎn)端修復(fù)情況好于需求端;生產(chǎn)活動(dòng)經(jīng)營(yíng)預(yù)期分項(xiàng)較上月上升1.1個(gè)百分點(diǎn),企業(yè)預(yù)期持續(xù)向好。

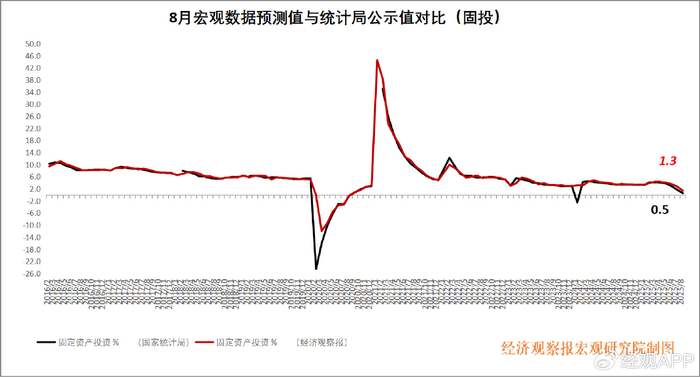

固投:三大分項(xiàng)均明顯回落

固投公布值(同比):0.5%

前值:1.6%

固投預(yù)測(cè)值(同比):1.3%

開源證券宏觀經(jīng)濟(jì)首席分析師何寧點(diǎn)評(píng):從房地產(chǎn)投資來看,投資降幅繼續(xù)擴(kuò)大,銷售增速微降。一線陸續(xù)放松房地產(chǎn)政策,8月下旬以來新房成交有改善跡象,二手房成交再度高于2024年同期水平。作為領(lǐng)先指標(biāo)的庫(kù)銷比未見修復(fù),這表明房?jī)r(jià)修復(fù)動(dòng)能不強(qiáng),短期仍有低基數(shù)支撐,四季度房?jī)r(jià)可能下行壓力增大。

在制造業(yè)方面,關(guān)稅擾動(dòng)和“反內(nèi)卷”對(duì)企業(yè)投資擴(kuò)產(chǎn)意愿產(chǎn)生約束。8月制造業(yè)累計(jì)同比下降了1.1個(gè)百分點(diǎn)至5.1%、連續(xù)5個(gè)月增速放緩,且設(shè)備更新增速同樣明顯走弱。關(guān)稅緩和但不確定性仍存,伴隨反內(nèi)卷政策和行業(yè)自律的推進(jìn),預(yù)計(jì)制造業(yè)增速將延續(xù)溫和放緩態(tài)勢(shì)。基建投資的降幅進(jìn)一步擴(kuò)大,需要注意的是,水利基建受高基數(shù)拖累,電熱燃水下滑與反內(nèi)卷導(dǎo)致光伏退坡有關(guān),其他行業(yè)增速下滑可能受地方化解隱債影響。

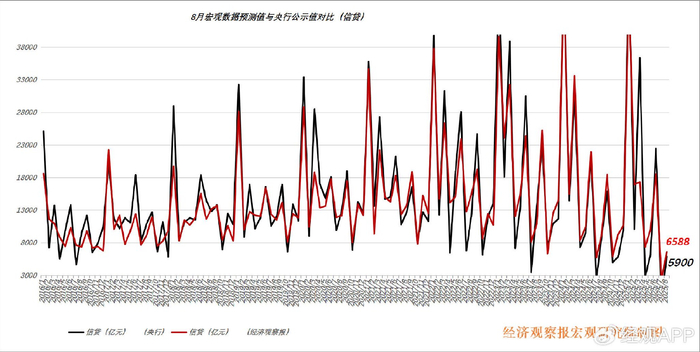

信貸:企業(yè)盈利與財(cái)政發(fā)力是關(guān)鍵

新增信貸公布值(同比):5900億元

前值:-500億元

新增信貸預(yù)測(cè)值(同比):6620億元

聯(lián)儲(chǔ)證券研究院副院長(zhǎng)沈夏宜點(diǎn)評(píng):8月企業(yè)貸款有所分化,企業(yè)新增短貸700億元,同比多增2600億元。一方面,去年同期“防空轉(zhuǎn)”訴求下,虛增貸款(虛增多為短期貸款)到期續(xù)作的意愿偏弱,形成較低基數(shù);另一方面,當(dāng)月票據(jù)融資渠道階段性收縮,部分企業(yè)或轉(zhuǎn)向短期貸款融資。

居民部門信貸仍然偏弱。當(dāng)月居民部門新增短期貸款105億元,同比少增611億元;二季度以來社零同比持續(xù)放緩,消費(fèi)動(dòng)能不足對(duì)居民短貸形成一定壓制。新增居民中長(zhǎng)貸200億元,同比少增1000億元。8月30大中城市商品房成交面積同比續(xù)降9.9%,一線、二線及三線城市均回落,居民購(gòu)房杠桿意愿整體不足,疊加房?jī)r(jià)預(yù)期未企穩(wěn),進(jìn)一步抑制按揭需求。

整體來看,8月金融數(shù)據(jù)呈現(xiàn)了“政府債供給下移+信貸需求不足”的格局,信用派生鏈條尚未走穩(wěn)。金融數(shù)據(jù)能否形成趨勢(shì)性改善,仍有待兩方面的驗(yàn)證:一是企業(yè)盈利的恢復(fù)仍是核心變量。二是財(cái)政發(fā)力的節(jié)奏與力度至關(guān)重要。

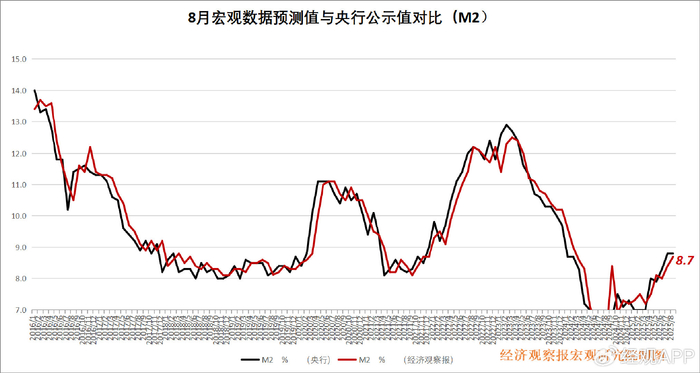

M2:政策還需進(jìn)一步發(fā)力

M2公布值(同比):8.8%

前值:8.8%

M2預(yù)測(cè)值(同比):8.7%

東吳證券首席經(jīng)濟(jì)學(xué)家蘆哲點(diǎn)評(píng):8月份M2增速同比8.8%,與上月持平,M2—M1剪刀差回落至2.8%,前值為3.2%。政府債融資是共同推動(dòng)M2增速與社融增速保持較高同步性的因素,隨著政府債融資強(qiáng)度放緩,社融增速已開始見頂回落,在貸款需求不足掣肘存款派生的情況下,M2增速可能也會(huì)面臨拐點(diǎn),仍需關(guān)注四季度的財(cái)政融資節(jié)奏、政策發(fā)力強(qiáng)度和經(jīng)濟(jì)融資需求的變化。

(作者 李曉丹)

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

久久久一二区|

午夜肉伦伦|

午夜叫声理论片人人影院|

中文字幕在线一区二区三区|

国产精品一二二区|

91精品一区在线观看|

日韩av中文字幕第一页|

欧美激情片一区二区|

国产精品亚洲欧美日韩一区在线|

国产一级自拍片|

91精品啪在线观看国产线免费|

激情aⅴ欧美一区二区三区|

国产资源一区二区三区|

欧美一区二区三区激情视频|

国产精品一区二区麻豆|

亚洲女人av久久天堂|

亚洲国产一区二区久久久777|

国产1区在线观看|

亚洲乱小说|

国产精品国精产品一二三区|

精品国产九九九|

国产精品亚洲精品一区二区三区|

国产日韩精品一区二区|

久久国产免费视频|

扒丝袜pisiwa久久久久|

91精品国产九九九久久久亚洲|

99er热精品视频国产|

国产精品视频一区二区二|

国产性猛交xx乱|

日韩精品中文字幕在线|

国产精品国产三级国产播12软件|

91精品国产高清一二三四区|

狠狠色狠狠色合久久伊人|

亚洲欧美另类久久久精品2019

|

xxxxx色|

国产精品视频1区2区3区|

一区二区中文字幕在线观看|

日韩欧美中文字幕一区|

欧美久久精品一级c片|

欧美一区二区三区另类|

中文字幕1区2区3区|

中文字幕区一区二|

日韩精品中文字幕一区二区三区|

国产色婷婷精品综合在线播放|

一本大道久久a久久精品|

一区二区欧美精品|

毛片大全免费观看|

亚洲精品卡一|

久久精品国产99|

久久99亚洲精品久久99果|

一色桃子av|

久久精品国产亚洲7777|

国产欧美一区二区三区四区|

亚洲国产精品一区在线观看|

国产精品亚洲а∨天堂123bt|

国产一二区精品|

国产在线观看二区|

狠狠色丁香久久婷婷综合_中|

色综合欧美亚洲国产|

99久久免费精品视频|

香蕉视频一区二区三区|

一区二区在线国产|

在线国产一区二区|

国产一区二区综合|

欧美一区二区激情三区|

97国产婷婷综合在线视频,|

国产一区在线视频观看|

国产欧美精品一区二区三区-老狼|

欧美乱妇在线视频播放|

国产日韩欧美三级|

久久99精品久久久大学生|

亚洲欧美v国产一区二区|

97久久精品一区二区三区观看|

一区二区在线国产|

九色国产精品入口|

国产一级不卡毛片|

99久久国产综合精品麻豆|

午夜影院激情|

亚洲欧美另类久久久精品2019|

日本久久不卡|

97精品国产97久久久久久免费|

国产美女视频一区二区三区|

主站蜘蛛池模板:

久久久一二区|

午夜肉伦伦|

午夜叫声理论片人人影院|

中文字幕在线一区二区三区|

国产精品一二二区|

91精品一区在线观看|

日韩av中文字幕第一页|

欧美激情片一区二区|

国产精品亚洲欧美日韩一区在线|

国产一级自拍片|

91精品啪在线观看国产线免费|

激情aⅴ欧美一区二区三区|

国产资源一区二区三区|

欧美一区二区三区激情视频|

国产精品一区二区麻豆|

亚洲女人av久久天堂|

亚洲国产一区二区久久久777|

国产1区在线观看|

亚洲乱小说|

国产精品国精产品一二三区|

精品国产九九九|

国产精品亚洲精品一区二区三区|

国产日韩精品一区二区|

久久国产免费视频|

扒丝袜pisiwa久久久久|

91精品国产九九九久久久亚洲|

99er热精品视频国产|

国产精品视频一区二区二|

国产性猛交xx乱|

日韩精品中文字幕在线|

国产精品国产三级国产播12软件|

91精品国产高清一二三四区|

狠狠色狠狠色合久久伊人|

亚洲欧美另类久久久精品2019

|

xxxxx色|

国产精品视频1区2区3区|

一区二区中文字幕在线观看|

日韩欧美中文字幕一区|

欧美久久精品一级c片|

欧美一区二区三区另类|

中文字幕1区2区3区|

中文字幕区一区二|

日韩精品中文字幕一区二区三区|

国产色婷婷精品综合在线播放|

一本大道久久a久久精品|

一区二区欧美精品|

毛片大全免费观看|

亚洲精品卡一|

久久精品国产99|

久久99亚洲精品久久99果|

一色桃子av|

久久精品国产亚洲7777|

国产欧美一区二区三区四区|

亚洲国产精品一区在线观看|

国产精品亚洲а∨天堂123bt|

国产一二区精品|

国产在线观看二区|

狠狠色丁香久久婷婷综合_中|

色综合欧美亚洲国产|

99久久免费精品视频|

香蕉视频一区二区三区|

一区二区在线国产|

在线国产一区二区|

国产一区二区综合|

欧美一区二区激情三区|

97国产婷婷综合在线视频,|

国产一区在线视频观看|

国产欧美精品一区二区三区-老狼|

欧美乱妇在线视频播放|

国产日韩欧美三级|

久久99精品久久久大学生|

亚洲欧美v国产一区二区|

97久久精品一区二区三区观看|

一区二区在线国产|

九色国产精品入口|

国产一级不卡毛片|

99久久国产综合精品麻豆|

午夜影院激情|

亚洲欧美另类久久久精品2019|

日本久久不卡|

97精品国产97久久久久久免费|

国产美女视频一区二区三区|