9月18日,江蘇紅豆實業(yè)股份有限公司(600400.SH;簡稱“紅豆股份”)股價強勢漲停,收于3.03元,漲幅達10.18%。然而,當日交易結(jié)束后,紅豆股份發(fā)布公告稱,控股股東紅豆集團有限公司所持部分股份被司法標記和輪候凍結(jié)。9月19日上午收盤,紅豆股份股價收于3.33元,漲幅達9.90%,再度逼近漲停板。

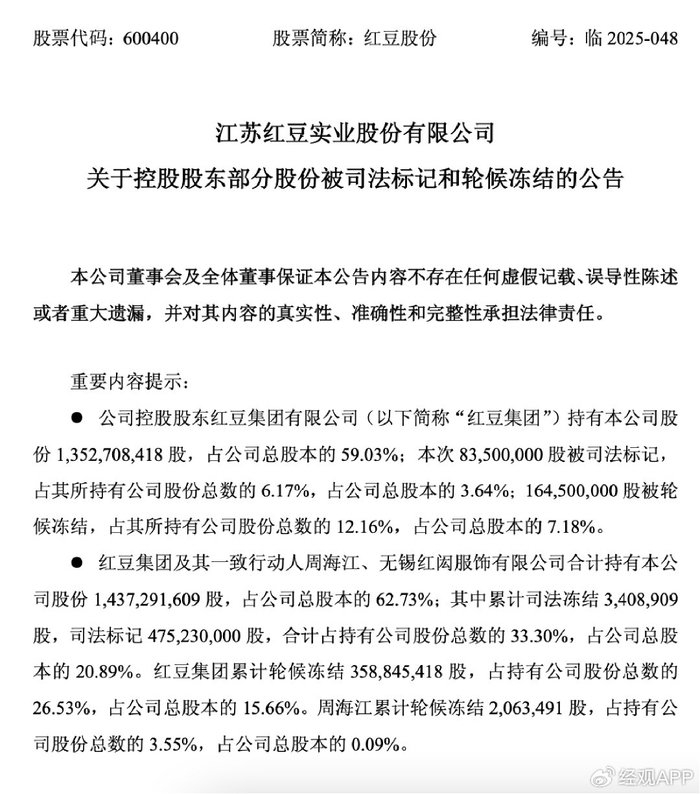

公告顯示,紅豆集團持有的8350萬股股份被司法標記,1.645億股被輪候凍結(jié),合計占其所持公司股份的18.33%,占公司總股本的10.82%。此次司法措施由江蘇省無錫市錫山區(qū)人民法院實施,涉及債權(quán)金額及執(zhí)行費用共計6224萬元。

紅豆股份聲明稱,截至公告披露日,生產(chǎn)經(jīng)營正常,與控股股東在資產(chǎn)、業(yè)務(wù)、財務(wù)等方面保持獨立,本次股份被司法標記和凍結(jié)事項不會對公司的生產(chǎn)經(jīng)營、控制權(quán)、股權(quán)結(jié)構(gòu)及公司治理產(chǎn)生重大影響。控股股東在單日被實施大額股份標記與凍結(jié),仍提示其面臨一定的法律或債務(wù)風險。市場在信息披露前的積極表現(xiàn),與盤后披露的風險事項形成時間錯位,反映出投資者對上市公司獨立性與大股東風險的差異化判斷。

司法標記與輪候凍結(jié)

9月17日,江蘇省無錫市錫山區(qū)人民法院對紅豆集團持有的紅豆股份部分股權(quán)采取了司法標記與輪候凍結(jié)措施。根據(jù)公告,8350萬股被司法標記,期限至2028年9月16日;另有1.645億股被輪候凍結(jié),凍結(jié)申請人同為錫山區(qū)人民法院,原因均為“涉訴”。

從數(shù)據(jù)看,本次司法標記股份占紅豆集團持股總數(shù)的6.17%,占公司總股本的3.64%;輪候凍結(jié)部分則分別占其持股總數(shù)和公司總股本的12.16%和7.18%。截至公告日,紅豆集團及其一致行動人合計持有紅豆股份62.73%的股權(quán),其中累計司法凍結(jié)與司法標記股份合計占其持股總數(shù)的33.30%。值得注意的是,司法標記與輪候凍結(jié)不同于直接凍結(jié),通常意味著相關(guān)股份在前序凍結(jié)解除前暫不實際執(zhí)行,但已進入司法程序的資產(chǎn)限制序列。

公告明確指出,上述事項源于一起涉訴案件,所涉?zhèn)鶛?quán)及執(zhí)行費用合計6224萬元。盡管金額相對紅豆股份市值較小,背后反映的法律糾紛仍不容忽視。

這一表態(tài)被解讀為穩(wěn)定市場情緒。從股權(quán)結(jié)構(gòu)看,紅豆集團仍以59.03%的持股比例保持絕對控股,且司法標記與輪候凍結(jié)并未觸及控制權(quán)變更的臨界點。但累計33.30%的持股比例已被司法標記或凍結(jié),表明控股股東層面的法律風險已形成一定累積效應(yīng)。對于投資者而言,這提示了大股東信用狀況與公司治理之間的潛在關(guān)聯(lián)。

紅豆股份上半年業(yè)績表現(xiàn)不容樂觀。2025年半年報顯示,紅豆股份上半年實現(xiàn)營業(yè)收入8.68億元,同比下滑19.73%;歸屬于上市公司股東的凈利潤為-1.09億元,而上年同期盈利4422萬元。更值得關(guān)注的是,扣除非經(jīng)常性損益后的凈利潤為-1.14億元,表明公司主營業(yè)務(wù)盈利能力出現(xiàn)明顯下滑。

截至2025年6月30日,公司總資產(chǎn)為39.09億元,較年初減少10.70%。在負債方面,短期借款為4.60億元,長期借款為1.20億元,應(yīng)付賬款為2.71億元,資產(chǎn)負債結(jié)構(gòu)相對穩(wěn)定。但值得注意的是,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為2247萬元,雖然較上年同期的-1.06億元有所改善,但仍顯不足。

退出錫商銀行

在上市公司層面遭遇司法凍結(jié)的同時,紅豆集團在金融領(lǐng)域的布局也出現(xiàn)重大調(diào)整。今年8月8日,國家金融監(jiān)督管理總局披露批復(fù),同意無錫國聯(lián)受讓紅豆集團持有的無錫錫商銀行5億股股份。此次轉(zhuǎn)讓的批復(fù)落款時間為4月25日,歷時三個多月完成審批,標志著紅豆集團正式退出這家民營銀行。

錫商銀行2024年度報告顯示,截至2024年末,紅豆集團以25%的持股比例位列第一大股東,江蘇恒科新材料有限公司持股23.99%,其余股東持股比例均未超過10%。此次股權(quán)轉(zhuǎn)讓后,無錫國聯(lián)將持有錫商銀行25%股權(quán),成為并列第一大股東,而紅豆集團則徹底退出股東名單。

民營銀行近年來面臨盈利壓力與監(jiān)管趨嚴的雙重挑戰(zhàn)。錫商銀行作為區(qū)域性民營銀行,其業(yè)務(wù)規(guī)模與盈利能力相對有限。紅豆集團的退出,可能反映了其對非核心金融資產(chǎn)的清理意圖,集中資源聚焦主業(yè)。受讓方無錫國聯(lián)作為地方國資平臺,其接手紅豆集團所持股份,有助于提升錫商銀行的股東穩(wěn)定性與資本實力。對于紅豆集團而言,既實現(xiàn)了資產(chǎn)變現(xiàn),也降低了跨行業(yè)經(jīng)營的管理復(fù)雜度。

紅豆系近期的資本動作,呈現(xiàn)出一種“被動應(yīng)對”與“主動調(diào)整”交織的復(fù)雜圖景。控股股東股份被司法標記,暴露出其在債務(wù)或法律糾紛層面的潛在風險,盡管尚未直接影響上市公司運營,但已構(gòu)成對公司治理透明度的考驗。而主動出讓錫商銀行股權(quán),則顯示出集團層面在戰(zhàn)略聚焦上的清晰意圖,剝離非核心資產(chǎn),優(yōu)化資本結(jié)構(gòu)。

然而,這兩類動作背后是否隱含更深層的財務(wù)壓力,仍值得追問。司法凍結(jié)的債權(quán)金額雖小,但若類似案件增多,累積效應(yīng)可能侵蝕控股股東的持股穩(wěn)定性。而退出銀行股權(quán),究竟是戰(zhàn)略收縮的理性選擇,還是為緩解流動性壓力的無奈之舉,市場仍需更多數(shù)據(jù)佐證。

在當前經(jīng)濟環(huán)境下,傳統(tǒng)民營企業(yè)集團的多元化擴張模式正面臨重構(gòu)。紅豆系從服裝主業(yè)延伸至地產(chǎn)、金融等領(lǐng)域,如今又逐步退出部分外圍板塊,這一過程折射出企業(yè)生命周期中的戰(zhàn)略迭代。未來紅豆股份能否在主業(yè)升級與資本健康之間找到平衡,將決定其長期發(fā)展的可持續(xù)性。資本市場的關(guān)注,不應(yīng)僅停留在單一事件的表層,而應(yīng)深入探究其背后的治理邏輯與戰(zhàn)略韌性。

(作者 胡群)

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

欧美日韩国产专区|

亚洲乱在线|

亚洲乱码一区二区三区三上悠亚|

欧美精品免费视频|

欧美一区视频观看|

久久99亚洲精品久久99果|

久久夜色精品亚洲噜噜国产mv|

99久久国产免费,99久久国产免费大片|

亚洲精品国产91|

狠狠色噜噜狠狠狠狠2021免费|

在线视频国产一区二区|

午夜剧场一区|

99热一区二区|

亚洲二区在线播放视频|

色婷婷噜噜久久国产精品12p|

日本一区二区在线电影|

性old老妇做受|

右手影院av|

欧美日韩一区二区三区四区五区|

欧美一级久久精品|

欧美日韩一级在线观看|

欧美日韩九区|

亚洲精品一品区二品区三品区|

欧美一区二区三区久久久|

少妇高潮ⅴideosex|

精品国产二区三区|

亚洲精品国产一区二|

国产麻豆一区二区|

一区二区中文字幕在线|

国产午夜精品一区|

欧美高清xxxxx|

一区二区三区欧美精品|

伊人欧美一区|

亚洲精品一区中文字幕|

国产精品视频99|

中文字幕欧美日韩一区

|

国内久久久|

日本高清不卡二区|

狠狠插狠狠爱|

欧美一区二区三区精品免费|

国产精品一区二区久久乐夜夜嗨

|

欧美大片一区二区三区|

色婷婷精品久久二区二区蜜臂av|

亚洲日韩欧美综合|

久久国产精品久久|

久久一区二区三区视频|

欧美一区二区三区久久精品|

7799国产精品久久99|

国产精品自拍不卡|

国产日韩欧美91|

一区二区在线不卡|

强制中出し~大桥未久10|

国产1区在线观看|

蜜臀久久99静品久久久久久

|

少妇高潮一区二区三区99小说|

国产精品久久久久久久久久久久久久不卡|

国产一区二区电影在线观看|

一区二区三区电影在线观看|

国产一级自拍片|

欧美性xxxxx极品少妇|

一本色道久久综合亚洲精品图片|

日本免费电影一区二区|

91精品福利观看|

亚洲高清国产精品|

国产精品综合在线观看|

性国产日韩欧美一区二区在线

|

国产日韩欧美不卡|

亚洲精欧美一区二区精品|

黄色香港三级三级三级|

日韩精品乱码久久久久久|

日本大码bbw肉感高潮|

99日韩精品视频|

国产精品亚洲а∨天堂123bt|

欧美福利三区|

91视频国产一区|

91精品国产九九九久久久亚洲

|

午夜大片男女免费观看爽爽爽尤物

|

91精品夜夜|

色一情一乱一乱一区99av白浆|

国产91在|

亚洲欧洲一区二区|

国产精品96久久久久久久|

主站蜘蛛池模板:

欧美日韩国产专区|

亚洲乱在线|

亚洲乱码一区二区三区三上悠亚|

欧美精品免费视频|

欧美一区视频观看|

久久99亚洲精品久久99果|

久久夜色精品亚洲噜噜国产mv|

99久久国产免费,99久久国产免费大片|

亚洲精品国产91|

狠狠色噜噜狠狠狠狠2021免费|

在线视频国产一区二区|

午夜剧场一区|

99热一区二区|

亚洲二区在线播放视频|

色婷婷噜噜久久国产精品12p|

日本一区二区在线电影|

性old老妇做受|

右手影院av|

欧美日韩一区二区三区四区五区|

欧美一级久久精品|

欧美日韩一级在线观看|

欧美日韩九区|

亚洲精品一品区二品区三品区|

欧美一区二区三区久久久|

少妇高潮ⅴideosex|

精品国产二区三区|

亚洲精品国产一区二|

国产麻豆一区二区|

一区二区中文字幕在线|

国产午夜精品一区|

欧美高清xxxxx|

一区二区三区欧美精品|

伊人欧美一区|

亚洲精品一区中文字幕|

国产精品视频99|

中文字幕欧美日韩一区

|

国内久久久|

日本高清不卡二区|

狠狠插狠狠爱|

欧美一区二区三区精品免费|

国产精品一区二区久久乐夜夜嗨

|

欧美大片一区二区三区|

色婷婷精品久久二区二区蜜臂av|

亚洲日韩欧美综合|

久久国产精品久久|

久久一区二区三区视频|

欧美一区二区三区久久精品|

7799国产精品久久99|

国产精品自拍不卡|

国产日韩欧美91|

一区二区在线不卡|

强制中出し~大桥未久10|

国产1区在线观看|

蜜臀久久99静品久久久久久

|

少妇高潮一区二区三区99小说|

国产精品久久久久久久久久久久久久不卡|

国产一区二区电影在线观看|

一区二区三区电影在线观看|

国产一级自拍片|

欧美性xxxxx极品少妇|

一本色道久久综合亚洲精品图片|

日本免费电影一区二区|

91精品福利观看|

亚洲高清国产精品|

国产精品综合在线观看|

性国产日韩欧美一区二区在线

|

国产日韩欧美不卡|

亚洲精欧美一区二区精品|

黄色香港三级三级三级|

日韩精品乱码久久久久久|

日本大码bbw肉感高潮|

99日韩精品视频|

国产精品亚洲а∨天堂123bt|

欧美福利三区|

91视频国产一区|

91精品国产九九九久久久亚洲

|

午夜大片男女免费观看爽爽爽尤物

|

91精品夜夜|

色一情一乱一乱一区99av白浆|

国产91在|

亚洲欧洲一区二区|

国产精品96久久久久久久|