銀行業(yè),走進(jìn)了也許是最復(fù)雜、最關(guān)鍵的轉(zhuǎn)型期。

復(fù)雜體現(xiàn)在經(jīng)營(yíng)環(huán)境上,息差收窄、不良貸款率上升,傳統(tǒng)增長(zhǎng)模式難求增量,“輕資產(chǎn)”運(yùn)營(yíng)成為每家銀行戰(zhàn)略藍(lán)圖上的目的地,但真正落實(shí)起來(lái),卻大多無(wú)從下手。

關(guān)鍵,則體現(xiàn)在這場(chǎng)轉(zhuǎn)型對(duì)未來(lái)銀行業(yè)格局的影響里——誰(shuí)能率先脫穎而出,誰(shuí)就能在未來(lái)競(jìng)爭(zhēng)中占得上風(fēng)。

經(jīng)歷了年初的普漲后,銀行股近期的回調(diào),反映出市場(chǎng)正在回歸理性。

具備更優(yōu)秀的資負(fù)結(jié)構(gòu),展現(xiàn)更多元增長(zhǎng)路徑,堅(jiān)持更長(zhǎng)期價(jià)值深耕的銀行,才能被市場(chǎng)認(rèn)可為真正稀缺的優(yōu)質(zhì)資產(chǎn)。

8月28日晚間,寧波銀行公布2025年中報(bào),實(shí)現(xiàn)營(yíng)收371.60億元,歸母凈利潤(rùn)147.72億元,同比分別增長(zhǎng)7.91%和8.23%,二季度單季營(yíng)業(yè)利潤(rùn)利潤(rùn)同比增長(zhǎng)超10%。中報(bào)連續(xù)16年同比增長(zhǎng)。

截至9月1日,寧波銀行股價(jià)上漲1.06%,在普跌的板塊行情里,已經(jīng)難能可貴。

更可貴的是,寧波銀行首次推出中期分紅預(yù)案,擬向投資者每10股派現(xiàn)3元。

對(duì)整個(gè)行業(yè)而言,寧波銀行提供了城商行轉(zhuǎn)型的范式。

長(zhǎng)期以來(lái),中國(guó)銀行業(yè)的發(fā)展方式都較為粗放,片面追求橫向的規(guī)模擴(kuò)張,不太重視縱向的業(yè)務(wù)和服務(wù)深度。

因而行業(yè)轉(zhuǎn)型之際,不良率陡增,凈息差收窄,擴(kuò)張放緩甚至規(guī)模萎縮,是大多數(shù)銀行不得不面臨的困境。

多家上市銀行在2024年財(cái)報(bào)中都將之歸因于“金融需求不足”。

相較之下,寧波銀行仍保持住了自己的節(jié)奏。

2025年上半年,寧波銀行總資產(chǎn)為3.47萬(wàn)億,總負(fù)債3.22萬(wàn)億,較上期均實(shí)現(xiàn)了超過(guò)10%的增幅。

更值得關(guān)注的是這一增長(zhǎng)的實(shí)現(xiàn)方式。

它并不以犧牲資產(chǎn)質(zhì)量為代價(jià)——0.76%的不良貸款率,與年初持平。

也不做“虧本買賣”,犧牲盈利能力換取——1.76%的凈息差,較年初下降0.1個(gè)百分點(diǎn),遠(yuǎn)高于一季度城商行1.37%的凈息差平均水平。

怎么實(shí)現(xiàn)的?

這一方面得益于寧波銀行豐富的貸款結(jié)構(gòu)。

與大多數(shù)城商行服務(wù)本地基建為主的貸款投向不同,寧波銀行的貸款主要投租賃和商務(wù)服務(wù)業(yè)(18.27%)、制造業(yè)(11.61%)、批發(fā)和零售業(yè)(9.63%),風(fēng)險(xiǎn)分散的同時(shí),還能享受到浙江及長(zhǎng)三角發(fā)達(dá)的民營(yíng)經(jīng)濟(jì)帶來(lái)的紅利。

更值得一提的是寧波銀行對(duì)制造業(yè)的堅(jiān)持。

大多數(shù)銀行當(dāng)前的貸款結(jié)構(gòu)與十年前迥異,但早在2015年,制造業(yè)就是寧波銀行對(duì)公業(yè)務(wù)的第一大類(15.51%)。

多年的深耕不僅為寧波銀行帶來(lái)了更高的收益空間,也為其錘煉了一套行之有效的、能夠更好服務(wù)制造業(yè)客戶的方法論。

對(duì)一家銀行而言,這是真正的護(hù)城河。

比如風(fēng)險(xiǎn)管理上,寧波銀行制造業(yè)貸款在保持高速增長(zhǎng)的同時(shí),不良率僅有0.62%。

比如前沿金融上,線上供應(yīng)鏈金融融資額同比增長(zhǎng)40%,對(duì)資源稟賦不如全國(guó)性股份行豐富的城商行而言,已經(jīng)實(shí)屬不易。

另一方面則得益于負(fù)債結(jié)構(gòu)的優(yōu)化。

2024年末,寧波銀行平均計(jì)息負(fù)債成本為2.06%,今年上半年存款付息率同比繼續(xù)下降25個(gè)基點(diǎn)。

而已經(jīng)較低的負(fù)債水平,還有進(jìn)一步下降的空間。

低息存款的一大來(lái)源,是中間業(yè)務(wù)衍生,比如代客業(yè)務(wù)的保證金、托管業(yè)務(wù)的存款沉淀等。

得益于過(guò)去數(shù)年在零售業(yè)務(wù)上的投入,寧波銀行零售AUM非存款占比高達(dá)57.9%,在城商行中位居首位。

這意味著寧波銀行對(duì)零售客戶的開發(fā)程度更高,也因此能獲得更高粘性,鞏固自己的核心存款。

綜合上述,高資產(chǎn)收益率和較低的負(fù)債成本,讓寧波銀行的凈息差水平具備韌性,即便在同業(yè)存放(普遍成本較高)較年初大幅增加14.03%的情況下,也能維持較高水平。

傳統(tǒng)息差業(yè)務(wù)之外,寧波銀行在輕量化運(yùn)營(yíng)上的轉(zhuǎn)型,同樣值得關(guān)注。

所謂輕量化運(yùn)營(yíng),本質(zhì)上指的是不過(guò)多占用銀行經(jīng)濟(jì)資本的業(yè)務(wù)方式,在報(bào)表上體現(xiàn)為非息收入,其中最典型的是金融投資和中間業(yè)務(wù)收入。

但從經(jīng)營(yíng)方式上看,前者主要依賴債券、權(quán)益類資產(chǎn)走勢(shì),更偏“看天吃飯”,后者更側(cè)重修煉金融市場(chǎng)、投行業(yè)務(wù)上的功力,更偏內(nèi)生增長(zhǎng)。

從數(shù)據(jù)上看,寧波銀行轉(zhuǎn)向的,是后一種。

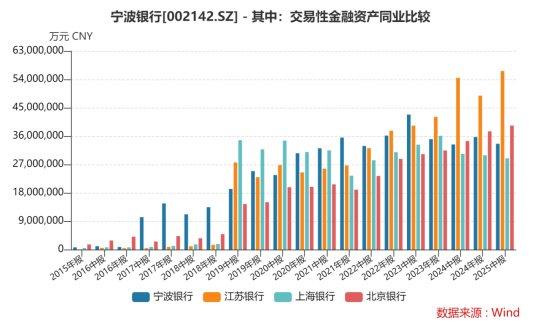

縱向來(lái)看,2025年寧波銀行金融投資資產(chǎn)同比增長(zhǎng)12.7%,低于貸款總額增速(19.1%)。

橫向?qū)Ρ龋瑢幉ㄣy行交易性金融資產(chǎn)規(guī)模,在2023年出現(xiàn)了明顯壓降。

短期來(lái)看,減少金融投資規(guī)模,意味著能獲得的投資收益減少,尤其是在低利率環(huán)境的“債牛”背景下,似乎錯(cuò)過(guò)了賺錢機(jī)會(huì)。

但實(shí)際上,金融投資大多數(shù)時(shí)候?qū)ι虡I(yè)銀行而言僅可作為“點(diǎn)綴”。

一方面,在銀行所有資產(chǎn)中,貸款與墊款的收益率通常都是最高的,而資產(chǎn)投向又是“一個(gè)蘿卜一個(gè)坑”,犧牲中短期的賺錢機(jī)會(huì),打磨凈息差韌性,是一種更趨長(zhǎng)期主義的做法。

另一方面,不管市場(chǎng)環(huán)境如何變化,銀行作為經(jīng)營(yíng)風(fēng)險(xiǎn)的營(yíng)生,鍛造自身風(fēng)險(xiǎn)韌性,在任何時(shí)候都能找到增長(zhǎng)支點(diǎn),而非“看天吃飯”,才是長(zhǎng)遠(yuǎn)之道。

這也是寧波銀行的選擇。

零售層面,在低利率環(huán)境下,居民財(cái)富迎來(lái)新一輪遷徙。

2025年上半年,寧波銀行代理類業(yè)務(wù)手續(xù)費(fèi)及傭金凈收入29.87億元,同比增長(zhǎng)超10%。

有此增長(zhǎng)算得上順理成章。

作為城商行中少有的全牌照銀行,寧波銀行旗下永贏基金和寧銀理財(cái)在財(cái)富管理上頗具優(yōu)勢(shì),2025年上半年實(shí)現(xiàn)營(yíng)收8.97億元,凈利潤(rùn)1.82億元,分別同比增長(zhǎng)42.16%和80.2%。

其中主動(dòng)權(quán)益類基金的規(guī)模增加至244.76億元,超過(guò)100%的增幅,斷層式領(lǐng)先全行業(yè)。

令人驚喜的是寧波銀行在私銀業(yè)務(wù)上的表現(xiàn)。

今年上半年,寧波銀行私銀客戶30068戶,較年初增加5068戶,私銀AUM3585億元,較年初增加535億元。

這意味著寧波銀行多牌照的協(xié)同效應(yīng)正在向上放大,并以此擴(kuò)充自己在高凈值客群中的品牌聲量。

在難求增量的當(dāng)下,這無(wú)疑是它在城商行中的獨(dú)有優(yōu)勢(shì)。

而在對(duì)公層面,投行業(yè)務(wù)客戶融資總量(FPA)達(dá)3001億元,主承銷債務(wù)融資工具1108億元,市場(chǎng)份額穩(wěn)居城商行前列。

而在轉(zhuǎn)型之際,能為銀行保駕護(hù)航的,永遠(yuǎn)是風(fēng)控的安全墊。

即便是放在中國(guó)銀行業(yè)的發(fā)展史上,寧波銀行的風(fēng)控都稱得上優(yōu)秀——自2007年上市以來(lái),不良貸款率連續(xù)18年保持在1%以下,這項(xiàng)記錄仍未被打破。

這能說(shuō)明寧波銀行對(duì)風(fēng)險(xiǎn)的預(yù)判和修正能力。

縱觀寧波銀行發(fā)展史,并非沒有追求高增長(zhǎng),犧牲甚至忽視風(fēng)控的事件,但總能及時(shí)止損修正。

比如2022年個(gè)貸狂飆導(dǎo)致不良飆升,2024年寧波銀行個(gè)貸增速迅速放緩,今年上半年個(gè)貸規(guī)模較年初下降4.02%。

盡管從財(cái)報(bào)數(shù)據(jù)來(lái)看,寧波銀行的不良依然集中在個(gè)人貸款,尤其是消費(fèi)貸(1.83%)和經(jīng)營(yíng)貸(3.30)層面,但作為前瞻性指標(biāo)的各類貸款遷徙率,均出現(xiàn)顯著改善。

對(duì)風(fēng)險(xiǎn)的及時(shí)修正能力,首先來(lái)自對(duì)風(fēng)險(xiǎn)的不回避。

今年上半年,寧波銀行計(jì)提信用減值損失93.52億,同比增長(zhǎng)超3成,其中貸款減值計(jì)提84.2億,遠(yuǎn)高于當(dāng)期核銷的59.71億元。

若是考慮到行業(yè)不景氣的當(dāng)下,銀行常會(huì)在計(jì)提信用減值損失上“手下留情”,以換取更好看的業(yè)績(jī)表現(xiàn)的話,寧波銀行實(shí)誠(chéng)的計(jì)提方式,則更顯可貴。

也許正是這種直面風(fēng)險(xiǎn)的方式,才是寧波銀行保持上述記錄的主要原因。

資本層面,今年上半年核心一級(jí)資本充足率為9.65%,較一季報(bào)的9.32%提升0.23%。

注意,這是在業(yè)務(wù)高速擴(kuò)張,中期分紅之后實(shí)現(xiàn)的,除了說(shuō)明寧波銀行的發(fā)展方式較科學(xué)之外,還說(shuō)明其資本內(nèi)生能力增強(qiáng)了。

這似乎意味著,在銀行業(yè)經(jīng)營(yíng)普遍承壓的當(dāng)下,寧波銀行率先走入了風(fēng)險(xiǎn)處置——經(jīng)營(yíng)增長(zhǎng)——韌性增強(qiáng)——支撐擴(kuò)張的正循環(huán)。

實(shí)現(xiàn)這種路徑并不復(fù)雜,傳統(tǒng)業(yè)務(wù)的良性發(fā)展提供雄厚業(yè)績(jī)基礎(chǔ),輕量化的中間業(yè)務(wù)轉(zhuǎn)型提供業(yè)績(jī)?cè)隽浚皶r(shí)預(yù)判并修正風(fēng)險(xiǎn)坐標(biāo),為前兩者的開展保駕護(hù)航。

這樣的表現(xiàn)顯然優(yōu)于行業(yè)均值,而更可貴的是,寧波銀行在整個(gè)財(cái)報(bào)中透露出的真誠(chéng)和務(wù)實(shí),給了市場(chǎng)信心和底氣。

頭條號(hào)入駐

財(cái)經(jīng)自媒體聯(lián)盟

4001102288 歡迎批評(píng)指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

国产在线一区二区视频|

午夜天堂电影|

国产精品视频1区|

狠狠躁夜夜|

日本美女视频一区二区三区|

精品少妇的一区二区三区四区|

午夜影院h|

日韩久久影院|

国产日韩精品一区二区|

狠狠色噜噜狠狠狠狠米奇7777|

国产影院一区二区|

日本免费电影一区二区三区|

国产aⅴ一区二区|

欧美精品国产一区二区|

欧美网站一区二区三区|

日韩欧美中文字幕精品|

国产乱子伦农村xxxx|

538国产精品|

午夜少妇性影院免费观看|

99国产精品免费|

二区三区免费视频|

国产一区二区三区国产|

91狠狠操|

91精品国产综合久久婷婷香|

久久免费视频一区二区|

欧美日韩一区二区三区四区五区|

久久99国产精品视频|

午夜激情电影在线播放|

国产精品一区二区麻豆|

国产韩国精品一区二区三区|

狠狠色噜噜狠狠狠狠视频|

99精品黄色|

日韩午夜电影院|

国产精品丝袜综合区另类|

国产一区二区视频免费在线观看|

99精品视频一区二区|

国产精品三级久久久久久电影|

国产女人好紧好爽|

久久激情影院|

国产精品一区二区在线观看免费

|

97欧美精品|

99久久www免费|

好吊妞国产欧美日韩软件大全|

91精品国产高清一区二区三区|

亚洲精品人|

国产91九色在线播放|

久久一二区|

香港三日本三级三级三级|

欧美精品一区二区三区四区在线

|

久久国产精品欧美|

制服丝袜视频一区|

制服丝袜二区|

精品久久久久一区二区|

亚洲精品国产久|

日韩中文字幕区一区有砖一区|

91久久久久久亚洲精品禁果|

а√天堂8资源中文在线|

女女百合互慰av|

国产欧美一区二区精品性|

久久精品综合视频|

国产一区二区三区色噜噜小说|

日韩国产精品久久|

国产色99|

丰满少妇高潮惨叫久久久|

日韩一区二区中文字幕|

99久久国产综合精品麻豆|

久久精品—区二区三区|

午夜爽爽爽男女免费观看|

欧美日韩国产一级|

国产精品二区一区二区aⅴ|

久久国产精品久久|

中文字幕日韩一区二区|

亚洲高清国产精品|

日韩av在线网址|

国产精品国产一区二区三区四区|

国产精品自产拍在线观看蜜|

久久不卡精品|

国产精品免费不卡|

日韩av免费电影|

国产精品一区二区在线观看免费|

精品一区电影国产|

99国产精品久久久久老师|

99久久久国产精品免费调教网站|

国产一区亚洲一区|

精品国产二区三区|

中文乱码字幕永久永久电影|

国产欧美日韩综合精品一|

一区二区三区免费高清视频|

久久久久亚洲精品视频|

国产精品自拍在线观看|

日韩精品久久一区二区|

午夜色影院|

国产日韩欧美另类|

久99精品|

狠狠色噜噜狠狠狠888奇米|

日本护士hd高潮护士|

久久久一区二区精品|

狠狠插狠狠插|

久久国产精品首页|

日韩久久影院|

国产精品一区二区日韩新区|

97视频一区|

91超薄丝袜肉丝一区二区|

国产一区二区视频播放|

亚洲精品久久久久999中文字幕|

国产69精品久久久久久久久久|

色综合久久88|

欧美hdxxxx|

日韩午夜电影院|

久久国产精品99国产精|

综合欧美一区二区三区|

а√天堂8资源中文在线|

激情久久精品|

亚洲国产偷|

右手影院av|

午夜毛片在线看|

91亚洲精品国偷拍|

国产不卡三区|

久久夜靖品2区|

国产精品精品视频一区二区三区|

综合久久色|

欧美在线观看视频一区二区三区|

日本免费电影一区二区|

久久精品国产精品亚洲红杏|

欧美一区久久|

91视频一区二区三区|

国产精品国产三级国产播12软件|

国产午夜精品一区二区三区最新电影|

欧美3p激情一区二区三区猛视频

|

国产精品久久99|

国产精品日韩一区二区|

国产精品二区一区|

亚洲精品久久久久久动漫|

四季av中文字幕一区|

国产91高清|

亚洲国产aⅴ精品一区二区16|

亚洲国产欧美一区|

久久午夜无玛鲁丝片午夜精品|

精品国产一区二区三区久久久久久

|

yy6080影院旧里番乳色吐息|

国产91九色在线播放|

欧美乱大交xxxxx胶衣|

欧美精品久久一区二区|

日韩一区免费在线观看|

亚洲欧美一卡|

乱子伦农村|

国内精品国产三级国产99|

999国产精品999久久久久久|

国产精品久久久久99|

精品久久久久久久免费看女人毛片|

国产精品日韩高清伦字幕搜索|

日韩av在线导航|

国产精品美女久久久另类人妖|

婷婷嫩草国产精品一区二区三区|

日本一区欧美|

91精彩刺激对白露脸偷拍

|

91国偷自产一区二区介绍|

香蕉av一区二区三区|

国产精品久久久久久久久久久久久久久久|

av午夜剧场|

国产区91|

国产99久久九九精品|

午夜看大片|

国产精品伦一区二区三区视频|

精品国产乱码久久久久久虫虫|

国偷自产一区二区三区在线观看|

免费看欧美中韩毛片影院|

欧美髙清性xxxxhdvid|

日本看片一区二区三区高清|

久久一区二区精品视频|

亚洲国产精品国自产拍久久|

狠狠躁夜夜av|

999偷拍精品视频|

精品国产一区二区三区在线|

日韩av片无码一区二区不卡电影|

7777久久久国产精品|

精品欧美一区二区精品久久小说|

亚洲欧美自拍一区|

国产一区二区视频免费观看|

国产亚洲精品久久yy50|

久久99精品国产麻豆婷婷|

国产欧美一区二区三区不卡高清|

日韩av在线网|

欧美一区二区三区不卡视频|

国产乱人伦偷精品视频免下载|

亚洲精品日韩色噜噜久久五月|

精品久久一区|

日韩国产不卡|

亚洲国产欧美一区二区三区丁香婷|

国产精品1区二区|

久久国产精品精品国产|

国产亚洲精品久久久久久网站|

久久久久久亚洲精品|

久久激情影院|

国产精品黑色丝袜的老师|

亚洲一卡二卡在线|

日韩精品一区二区三区免费观看|

亚洲欧美国产一区二区三区

|

精品国产鲁一鲁一区二区作者|

91麻豆精品国产91久久久无限制版|

国产一区在线视频播放|

国产欧美日韩精品一区二区三区|

亚洲制服丝袜中文字幕|

日本一区二区三区四区高清视频|

亚洲综合日韩精品欧美综合区|

亚洲日韩欧美综合|

淫片免费看|

日本精品在线一区|

日本黄页在线观看

|

少妇久久免费视频|

国产免费一区二区三区四区五区|

一区二区在线不卡|

激情aⅴ欧美一区二区三区|

91久久免费|

欧美二区在线视频|

丝袜美腿诱惑一区二区|

精品久久久影院|

午夜黄色网址|

国产偷亚洲偷欧美偷精品|

精品一区电影国产|

亚洲欧美日韩精品suv|

国产精品久久久久久久新郎|

香蕉av一区二区|

xxxx国产一二三区xxxx|

国产精品国产三级国产播12软件|

国产欧美亚洲一区二区|

日本一区免费视频|

欧美一区二区三区中文字幕|

久久午夜无玛鲁丝片午夜精品|

亚洲精品久久久久中文第一暮|

日本精品一二区|

中文字幕在线一二三区|

精品国产亚洲一区二区三区|

国产精品乱综合在线|

午夜a电影|

国产国产精品久久久久|

99久久免费精品国产免费高清|

国产欧美一区二区三区免费|

精品欧美一区二区在线观看|

97人人澡人人爽91综合色|

国产日韩欧美在线影视|

日韩欧美中文字幕精品|

xxxx在线视频|

国产视频二区在线观看|

国产精品二十区|

久久夜色精品久久噜噜亚|

主站蜘蛛池模板:

国产在线一区二区视频|

午夜天堂电影|

国产精品视频1区|

狠狠躁夜夜|

日本美女视频一区二区三区|

精品少妇的一区二区三区四区|

午夜影院h|

日韩久久影院|

国产日韩精品一区二区|

狠狠色噜噜狠狠狠狠米奇7777|

国产影院一区二区|

日本免费电影一区二区三区|

国产aⅴ一区二区|

欧美精品国产一区二区|

欧美网站一区二区三区|

日韩欧美中文字幕精品|

国产乱子伦农村xxxx|

538国产精品|

午夜少妇性影院免费观看|

99国产精品免费|

二区三区免费视频|

国产一区二区三区国产|

91狠狠操|

91精品国产综合久久婷婷香|

久久免费视频一区二区|

欧美日韩一区二区三区四区五区|

久久99国产精品视频|

午夜激情电影在线播放|

国产精品一区二区麻豆|

国产韩国精品一区二区三区|

狠狠色噜噜狠狠狠狠视频|

99精品黄色|

日韩午夜电影院|

国产精品丝袜综合区另类|

国产一区二区视频免费在线观看|

99精品视频一区二区|

国产精品三级久久久久久电影|

国产女人好紧好爽|

久久激情影院|

国产精品一区二区在线观看免费

|

97欧美精品|

99久久www免费|

好吊妞国产欧美日韩软件大全|

91精品国产高清一区二区三区|

亚洲精品人|

国产91九色在线播放|

久久一二区|

香港三日本三级三级三级|

欧美精品一区二区三区四区在线

|

久久国产精品欧美|

制服丝袜视频一区|

制服丝袜二区|

精品久久久久一区二区|

亚洲精品国产久|

日韩中文字幕区一区有砖一区|

91久久久久久亚洲精品禁果|

а√天堂8资源中文在线|

女女百合互慰av|

国产欧美一区二区精品性|

久久精品综合视频|

国产一区二区三区色噜噜小说|

日韩国产精品久久|

国产色99|

丰满少妇高潮惨叫久久久|

日韩一区二区中文字幕|

99久久国产综合精品麻豆|

久久精品—区二区三区|

午夜爽爽爽男女免费观看|

欧美日韩国产一级|

国产精品二区一区二区aⅴ|

久久国产精品久久|

中文字幕日韩一区二区|

亚洲高清国产精品|

日韩av在线网址|

国产精品国产一区二区三区四区|

国产精品自产拍在线观看蜜|

久久不卡精品|

国产精品免费不卡|

日韩av免费电影|

国产精品一区二区在线观看免费|

精品一区电影国产|

99国产精品久久久久老师|

99久久久国产精品免费调教网站|

国产一区亚洲一区|

精品国产二区三区|

中文乱码字幕永久永久电影|

国产欧美日韩综合精品一|

一区二区三区免费高清视频|

久久久久亚洲精品视频|

国产精品自拍在线观看|

日韩精品久久一区二区|

午夜色影院|

国产日韩欧美另类|

久99精品|

狠狠色噜噜狠狠狠888奇米|

日本护士hd高潮护士|

久久久一区二区精品|

狠狠插狠狠插|

久久国产精品首页|

日韩久久影院|

国产精品一区二区日韩新区|

97视频一区|

91超薄丝袜肉丝一区二区|

国产一区二区视频播放|

亚洲精品久久久久999中文字幕|

国产69精品久久久久久久久久|

色综合久久88|

欧美hdxxxx|

日韩午夜电影院|

久久国产精品99国产精|

综合欧美一区二区三区|

а√天堂8资源中文在线|

激情久久精品|

亚洲国产偷|

右手影院av|

午夜毛片在线看|

91亚洲精品国偷拍|

国产不卡三区|

久久夜靖品2区|

国产精品精品视频一区二区三区|

综合久久色|

欧美在线观看视频一区二区三区|

日本免费电影一区二区|

久久精品国产精品亚洲红杏|

欧美一区久久|

91视频一区二区三区|

国产精品国产三级国产播12软件|

国产午夜精品一区二区三区最新电影|

欧美3p激情一区二区三区猛视频

|

国产精品久久99|

国产精品日韩一区二区|

国产精品二区一区|

亚洲精品久久久久久动漫|

四季av中文字幕一区|

国产91高清|

亚洲国产aⅴ精品一区二区16|

亚洲国产欧美一区|

久久午夜无玛鲁丝片午夜精品|

精品国产一区二区三区久久久久久

|

yy6080影院旧里番乳色吐息|

国产91九色在线播放|

欧美乱大交xxxxx胶衣|

欧美精品久久一区二区|

日韩一区免费在线观看|

亚洲欧美一卡|

乱子伦农村|

国内精品国产三级国产99|

999国产精品999久久久久久|

国产精品久久久久99|

精品久久久久久久免费看女人毛片|

国产精品日韩高清伦字幕搜索|

日韩av在线导航|

国产精品美女久久久另类人妖|

婷婷嫩草国产精品一区二区三区|

日本一区欧美|

91精彩刺激对白露脸偷拍

|

91国偷自产一区二区介绍|

香蕉av一区二区三区|

国产精品久久久久久久久久久久久久久久|

av午夜剧场|

国产区91|

国产99久久九九精品|

午夜看大片|

国产精品伦一区二区三区视频|

精品国产乱码久久久久久虫虫|

国偷自产一区二区三区在线观看|

免费看欧美中韩毛片影院|

欧美髙清性xxxxhdvid|

日本看片一区二区三区高清|

久久一区二区精品视频|

亚洲国产精品国自产拍久久|

狠狠躁夜夜av|

999偷拍精品视频|

精品国产一区二区三区在线|

日韩av片无码一区二区不卡电影|

7777久久久国产精品|

精品欧美一区二区精品久久小说|

亚洲欧美自拍一区|

国产一区二区视频免费观看|

国产亚洲精品久久yy50|

久久99精品国产麻豆婷婷|

国产欧美一区二区三区不卡高清|

日韩av在线网|

欧美一区二区三区不卡视频|

国产乱人伦偷精品视频免下载|

亚洲精品日韩色噜噜久久五月|

精品久久一区|

日韩国产不卡|

亚洲国产欧美一区二区三区丁香婷|

国产精品1区二区|

久久国产精品精品国产|

国产亚洲精品久久久久久网站|

久久久久久亚洲精品|

久久激情影院|

国产精品黑色丝袜的老师|

亚洲一卡二卡在线|

日韩精品一区二区三区免费观看|

亚洲欧美国产一区二区三区

|

精品国产鲁一鲁一区二区作者|

91麻豆精品国产91久久久无限制版|

国产一区在线视频播放|

国产欧美日韩精品一区二区三区|

亚洲制服丝袜中文字幕|

日本一区二区三区四区高清视频|

亚洲综合日韩精品欧美综合区|

亚洲日韩欧美综合|

淫片免费看|

日本精品在线一区|

日本黄页在线观看

|

少妇久久免费视频|

国产免费一区二区三区四区五区|

一区二区在线不卡|

激情aⅴ欧美一区二区三区|

91久久免费|

欧美二区在线视频|

丝袜美腿诱惑一区二区|

精品久久久影院|

午夜黄色网址|

国产偷亚洲偷欧美偷精品|

精品一区电影国产|

亚洲欧美日韩精品suv|

国产精品久久久久久久新郎|

香蕉av一区二区|

xxxx国产一二三区xxxx|

国产精品国产三级国产播12软件|

国产欧美亚洲一区二区|

日本一区免费视频|

欧美一区二区三区中文字幕|

久久午夜无玛鲁丝片午夜精品|

亚洲精品久久久久中文第一暮|

日本精品一二区|

中文字幕在线一二三区|

精品国产亚洲一区二区三区|

国产精品乱综合在线|

午夜a电影|

国产国产精品久久久久|

99久久免费精品国产免费高清|

国产欧美一区二区三区免费|

精品欧美一区二区在线观看|

97人人澡人人爽91综合色|

国产日韩欧美在线影视|

日韩欧美中文字幕精品|

xxxx在线视频|

国产视频二区在线观看|

国产精品二十区|

久久夜色精品久久噜噜亚|