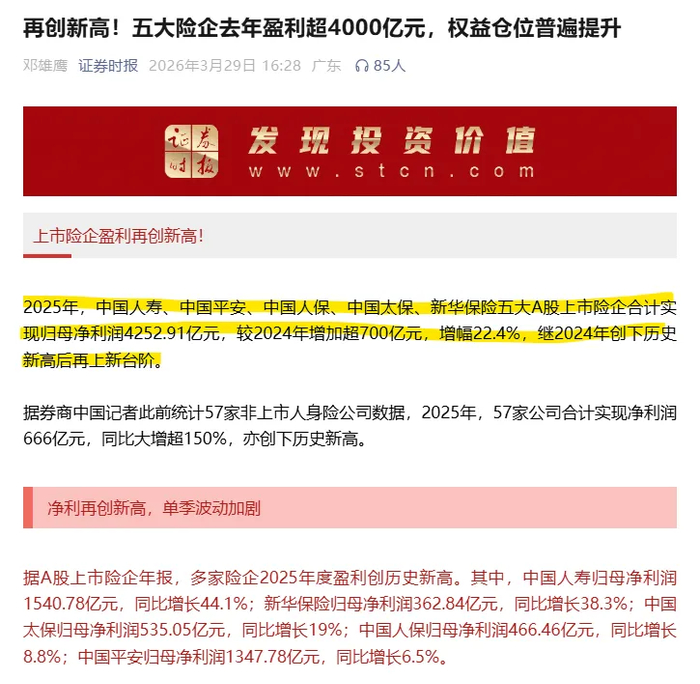

最近,各大保險公司陸續發布了2025年的年報成績單,中國人壽、中國平安、中國太保、中國人保、新華保險這五大險企,去年凈利潤大增。

五家合計凈利潤4252.91億,同比增長22.4%,連續兩年刷新紀錄,其中最猛的是中國人壽,凈利潤1540億,同比暴增44.1%。

(來源:證券時報)?

大家都在喊,低利率市場環境難熬,但從數據上來看,保險公司這兩年的資產管理還是做得挺不錯的,賺得盆滿缽滿。

中國人壽副總裁兼董事會秘書劉暉還專門說,在低利率環境下,會進一步加強戰略配置和主動管理,資負匹配不斷優化。

可見起碼在重視度上,保險公司要比很多普通百姓的重視程度高很多,反應也更快。

普通人存款利率低了,最多是少收點利息,心里不爽,但保險公司手上管著的錢,是整個社會的保費。

按照16萬億的投資資產來算,比如10年期國債收益率,從2022年末的2.84%,一路跌到2025年末的1.85%,3年時間降了將近1個百分點,放到16萬億的盤子上,每年少收的利息,是以千億計算的。

另一邊,保險公司賣出去的保單,很多都有保底收益的承諾,雖然保底利率這幾年也是一路在降,但怎么著多少也還是有保底,而保底利率之所以叫保底,就是定好了不能變,不管外部利率怎么跌,都得兌現。

一邊是資產端收益持續走低,一邊是負債端的剛性成本壓著,如果這個利差撐不住,那么保險公司就會破產倒閉,日本就已經有過這樣的前車之鑒。

所以為了在低利率時代活下來,活得好,保險公司是一定會重視且馬上行動的,這就是中國人壽副總裁所說,“加強戰略配置和主動管理,資負匹配不斷優化”的意思。

從業績報告相關資料來看,保險公司的應對辦法基本上就是這4條,里面的一些邏輯咱們也可以借鑒:

1、長債

長期利率下行的中長期走勢,之前已經和大家聊過很多次,對于保險公司來說,固收本身就是險資的底倉,所以在這個趨勢之下,自然就是要把未來幾十年的收益提前鎖定。

比如中國人壽,過去幾年大量買入長久期債券,期限20年30年的那種長債,到2025年,積累下來的長債規模已經超過3萬億。

當然這里面也會牽涉到一些固收相關的主動管理,因為雖然是走低趨勢,但中間也不會是一條直線越來越低,中間實際上是會有振幅的。

而且低利率環境下,增量配置資金減少,再加上政策預期和事件驅動,利率波動性就會增加,振幅變寬,那么對于險資這種專業機構來說,這里面就有擇時和波段操作的空間。

?(來源:wind)

對于咱們普通投資者來說,債這些固收打底是建議大家要有的,除了收息之外還可以平滑整體波動,當然如果大家買做資產配置的投顧組合,里面也會有債的部分了。

但還是要給大家強調一句,久期越長的債,對沖效果會越好,并且是經濟預期越不好,就越給力,反過來說,如果股市牛上去的話,那么也要做好虧損的心理準備,除非你真能拿到幾十年的期限,否則同樣不能押注式投資長債。

2、高股息資產+成長型資產

邏輯很直接,既然10年期國債收益率只有1.85%,找一批股息率在4%左右的股票,穩穩地躺著收分紅,不比買債券強?

中國人保2025年就大幅增持了高股息資產,OCI股票的規模較年初增長158%,平均股息率達到4.27%,是當時國債收益率的兩倍多。

當然,這里有一個重要前提,險企選的是業務穩定,長期分紅有保障的公司,也不會去炒短線,因為高股息策略的本質,是用股息替代票息,把股票當類債券來用。

除此之外,他們也沒有放棄成長型資產,尤其是那些符合國家戰略方向的成長票,中國人保的戰略股票組合,2025年全年凈值增長率超過40%。

高股息補收益,成長股博彈性,這是險資在權益市場的布局邏輯,去年股票市場表現很不錯,也是保險公司業績高光的重要原因。

當然咱們監管也一直在完善長錢長投機制,讓險資等中長期資金入市,這也是政策上的一個導向,但從咱們個人來說,也不必把眼光就一定局限在國內,也就是,不押注一定會“東升西降”的敘事。

3、另類資產

比如私募股權,房地產實物這些。

像中國人壽,2025年集團新增另類投資中,創新型項目規模占比達37%,落地了多個市場首單,具有行業影響力的投資項目。

2026年,他們會以已經設立的基金和即將設立的私募股權基金為抓手,聚焦國家重點戰略和與保險相關領域投資。

以前的債權融資主體主要就是城投和地產,后面看來就是向新質生產力行業轉變了。

至于商業地產,險資也是交易接盤的常客,既通過基金直投購物中心,又會借REITs、債權計劃等多渠道配置不動產。

當然這些資產對普通人來說也很難拿到,你到街上隨便買個商鋪投資,完全就是東施效顰,一買就是一個虧。

Reits的話,之前也提醒過大家,要買就務必搞清楚底層資產,這里面可能會有頗多貓膩,包租公不是那么好當的。

如果大家真想配點另類,那么黃金算一種,但也需要控制配置比例。

4、降負債端成本

上面聊到,險企之所以有利差損的壓力,根本原因是賣出去的保單保底收益太高,資產端的收益跟不上,所以就要一邊賺錢,一邊把新賣出去的產品保底利率調低。

這幾年,保險產品的預定利率一路下調,普通型產品從3.5%降到3%、2.5%,到2025年末已經降到了2%,分紅型產品的保底更低,上限只有1.75%,部分險企甚至降到了1.25%。

分紅險的邏輯是,保底給你1%多,但如果險企投資做得好,超出部分以分紅的形式分給你,收益好的時候多分,收益差的時候少分,風險和回報都是動態的。

這對險企來說,是把剛性成本變成了彈性成本,大大降低了利差損的風險,2025年,太平人壽的分紅險已經占到長期險保費的近90%,整個行業也在加速向這個方向轉型。

對咱們來說,同樣可以往這個思路走,如果覺得自己投資賺不了啥錢,對未來收入預期不咋樂觀,那么就要降負債成本。

尤其是現在想要貸款上車買房的,一定要謹慎。已經是房奴,覺得負擔太重,貸款年限還很久,現在有筆閑錢想提前還貸的,也未嘗不可。

總之,就是守住安全墊底線,通過分散配置,承受可控的波動來換取平均收益,同時把負債端的包袱盡量減輕,穿越低利率時代下的周期。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲一二三在线|

色乱码一区二区三区网站|

国产国产精品久久久久|

国产日韩一区二区在线|

国产大片一区二区三区|

高清人人天天夜夜曰狠狠狠狠|

久久九九国产精品|

精品久久久久久久免费看女人毛片|

国产一区二区三区影院|

99国产精品欧美久久久久的广告|

欧美一区二三区人人喊爽|

国产真实一区二区三区|

国产伦理久久精品久久久久|

**毛片免费|

久久99精品久久久久国产越南|

日韩av在线网|

久久99精品久久久噜噜最新章节|

91精品啪在线观看国产手机

|

午夜激情影院|

欧美日韩综合一区二区|

国产一二区视频|

国产色99|

午夜电影毛片|

国产一级片子|

欧美激情午夜|

午夜欧美影院|

午夜av网址|

欧美日韩不卡视频|

久久99精|

国产精品人人爽人人做av片|

久久午夜鲁丝片午夜精品|

91福利视频免费观看|

少妇久久免费视频|

午夜生活理论片|

在线视频国产一区二区|

久久久久久久国产|

欧美午夜精品一区二区三区|

日韩av一区二区在线播放|

欧美一区二区三区高清视频|

色噜噜狠狠狠狠色综合久

|

午夜电影天堂|

日韩欧美精品一区二区|

欧美日韩一区不卡|

欧美日韩亚洲另类|

亚洲精品少妇一区二区|

狠狠色噜噜狠狠狠狠米奇777|

色综合欧美亚洲国产|

国产一区二区三区影院|

国内视频一区二区三区|

亚洲精品久久久久玩吗|

狠狠色噜噜狠狠狠狠综合久|

午夜影院激情|

亚洲码在线|

农村妇女精品一二区|

精品a在线|

99国产精品丝袜久久久久久|

国产精品视频二区不卡|

精品一区在线观看视频

|

91超碰caoporm国产香蕉|

在线国产一区二区|

国产一区中文字幕在线观看|

特级免费黄色片|

国产精品理人伦一区二区三区|

国产欧美久久一区二区三区|

中文天堂在线一区|

日本二区在线观看|

日本精品视频一区二区三区|

日韩午夜电影院|

日韩精品一区二区久久|

国产免费一区二区三区网站免费|

欧美一级久久久|

色妞www精品视频|

日本道欧美一区二区aaaa|

亚洲欧美日韩精品在线观看|

久久久久久久久久国产精品|

久99久精品|

91国产一区二区|

狠狠色综合欧美激情|

97人人模人人爽视频一区二区|

亚洲精品一区在线|

欧美日韩一区不卡|

欧美一级久久精品|

亚洲一区精品视频|

999久久久国产|

精品国产一区二区三区忘忧草|

午夜爽爽爽男女免费观看|

精品特级毛片|

性生交大片免费看潘金莲|

国产乱码一区二区|

中文字幕一区二区三区免费|

91波多野结衣|

欧美亚洲视频二区|

久久精品—区二区三区|

91麻豆精品国产91久久久久|

九一国产精品|

亚洲精品久久久久中文字幕欢迎你|

丝袜美腿诱惑一区二区|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

中出乱码av亚洲精品久久天堂|

日韩亚洲国产精品|

91福利试看|

91久久香蕉国产日韩欧美9色|

亚洲精品一区二区三区98年|

91精品久久天干天天天按摩|

国产欧美性|

欧美日韩国产在线一区|

99久久国产综合精品色伊|

久久夜色精品久久噜噜亚|

国产视频一区二区在线播放|

欧美精品久久一区二区|

久久91精品国产91久久久|

99国产伦精品一区二区三区

|

91精品综合在线观看|

中文字幕天天躁日日躁狠狠躁免费

|

国产日韩麻豆|

97香蕉久久国产超碰青草软件|

激情久久久久久|

国产欧美一区二区三区免费看|

国产精品一区二区在线观看免费

|

国产亚洲久久|

免费看农村bbwbbw高潮|

亚洲国产精品91|

亚洲日韩欧美综合|

亚洲国产精品一区在线观看|

免费的午夜毛片|

国产一级一区二区三区|

99精品黄色|

国产欧美日韩一区二区三区四区|

激情久久综合网|

夜夜嗨av色一区二区不卡|

日韩精品久久久久久久的张开腿让|

国产淫片免费看|

色一情一乱一乱一区99av白浆|

91精品国产综合久久婷婷香|

久久国产精品-国产精品|

亚洲欧美国产一区二区三区|

亚洲精品日韩精品|

国产精品一区二区中文字幕|

午夜精品一区二区三区aa毛片|

2020国产精品自拍|

国产理论一区二区三区|

狠狠色噜狠狠狠狠|

午夜精品一区二区三区在线播放|

强制中出し~大桥未久10在线播放|

ass美女的沟沟pics|

久久青草欧美一区二区三区|

91人人爽人人爽人人精88v|

狠狠色狠狠色综合系列|

亚洲1区在线观看|

狠狠躁夜夜躁人人爽天天天天97|

国产一区在线免费观看|

亚洲国产精品一区二区久久hs|

97国产精品久久|

欧美日韩一区视频|

国产亚洲综合一区二区|

国产精品久久久不卡|

国产色婷婷精品综合在线手机播放|

精品香蕉一区二区三区|

午夜国产一区二区三区|

午夜剧场一区|

国产午夜精品一区二区三区视频|

亚洲精品国产精品国自产网站按摩|

色一情一乱一乱一区免费网站|

狠狠色丁香久久婷婷综|

国产第一区在线观看|

高清欧美精品xxxxx|

国产在线视频99|

日韩免费一级视频|

国产日韩欧美亚洲|

国产乱淫精品一区二区三区毛片|

国产精品一区二区毛茸茸|

国产欧美一区二区在线|

国产欧美久久一区二区三区|

国产午夜精品一区二区三区四区|

久久er精品视频|

日韩国产精品一区二区|

午夜精品在线播放|

www.久久精品视频|

日韩精品中文字幕在线播放|

久久精品一区二区三区电影|

久久精品国产亚洲7777|

亚洲第一天堂无码专区|

日日夜夜一区二区|

国产在线观看免费麻豆|

国产精品国外精品|

51区亚洲精品一区二区三区|

欧美乱大交xxxxx|

91精品黄色|

性精品18videosex欧美|

一区二区三区国产欧美|

一区二区三区欧美在线|

国产精品久久久久99|

精品国产乱码久久久久久影片|

久久黄色精品视频|

欧美3级在线|

精品99在线视频|

国产一区在线免费|

国产女人和拘做受视频免费|

国产91久久久久久久免费|

欧美精品久|

久久国产精品麻豆|

狠狠插狠狠插|

国内揄拍国产精品|

国产一区二区麻豆|

在线观看国产91|

国产一区亚洲一区|

国产一区在线视频观看|

91精品第一页|

xxxx在线视频|

日韩av视屏在线观看|

国内少妇偷人精品视频免费|

欧美一级片一区|

国产女人和拘做受在线视频|

中文字幕在线视频一区二区|

国产在线不卡一|

亚洲午夜久久久久久久久电影院|

色噜噜狠狠色综合久|

一区二区三区国产欧美|

视频二区狠狠色视频|

久久综合国产精品|

国产精品乱综合在线|

国产在线观看二区|

国产精品久久久不卡|

亚洲国产精品美女|

亚洲乱亚洲乱妇50p|

国产欧美一区二区精品性|

午夜一区二区视频|

国产精品69av|

精品欧美一区二区在线观看|

xxxx在线视频|

亚洲国产精品综合|

三级电影中文|

国产精品亚发布|

欧美乱妇高清无乱码免费

|

国产视频一区二区视频|

国产原创一区二区

|

欧美在线观看视频一区二区|

国产专区一区二区|

欧美日韩一区二区电影|

freexxxxxxx|

欧美日韩国产三区|

福利片91|

亚洲乱小说|

欧美在线一级va免费观看|

精品综合久久久久|

精品一区二区三区影院|

主站蜘蛛池模板:

亚洲一二三在线|

色乱码一区二区三区网站|

国产国产精品久久久久|

国产日韩一区二区在线|

国产大片一区二区三区|

高清人人天天夜夜曰狠狠狠狠|

久久九九国产精品|

精品久久久久久久免费看女人毛片|

国产一区二区三区影院|

99国产精品欧美久久久久的广告|

欧美一区二三区人人喊爽|

国产真实一区二区三区|

国产伦理久久精品久久久久|

**毛片免费|

久久99精品久久久久国产越南|

日韩av在线网|

久久99精品久久久噜噜最新章节|

91精品啪在线观看国产手机

|

午夜激情影院|

欧美日韩综合一区二区|

国产一二区视频|

国产色99|

午夜电影毛片|

国产一级片子|

欧美激情午夜|

午夜欧美影院|

午夜av网址|

欧美日韩不卡视频|

久久99精|

国产精品人人爽人人做av片|

久久午夜鲁丝片午夜精品|

91福利视频免费观看|

少妇久久免费视频|

午夜生活理论片|

在线视频国产一区二区|

久久久久久久国产|

欧美午夜精品一区二区三区|

日韩av一区二区在线播放|

欧美一区二区三区高清视频|

色噜噜狠狠狠狠色综合久

|

午夜电影天堂|

日韩欧美精品一区二区|

欧美日韩一区不卡|

欧美日韩亚洲另类|

亚洲精品少妇一区二区|

狠狠色噜噜狠狠狠狠米奇777|

色综合欧美亚洲国产|

国产一区二区三区影院|

国内视频一区二区三区|

亚洲精品久久久久玩吗|

狠狠色噜噜狠狠狠狠综合久|

午夜影院激情|

亚洲码在线|

农村妇女精品一二区|

精品a在线|

99国产精品丝袜久久久久久|

国产精品视频二区不卡|

精品一区在线观看视频

|

91超碰caoporm国产香蕉|

在线国产一区二区|

国产一区中文字幕在线观看|

特级免费黄色片|

国产精品理人伦一区二区三区|

国产欧美久久一区二区三区|

中文天堂在线一区|

日本二区在线观看|

日本精品视频一区二区三区|

日韩午夜电影院|

日韩精品一区二区久久|

国产免费一区二区三区网站免费|

欧美一级久久久|

色妞www精品视频|

日本道欧美一区二区aaaa|

亚洲欧美日韩精品在线观看|

久久久久久久久久国产精品|

久99久精品|

91国产一区二区|

狠狠色综合欧美激情|

97人人模人人爽视频一区二区|

亚洲精品一区在线|

欧美日韩一区不卡|

欧美一级久久精品|

亚洲一区精品视频|

999久久久国产|

精品国产一区二区三区忘忧草|

午夜爽爽爽男女免费观看|

精品特级毛片|

性生交大片免费看潘金莲|

国产乱码一区二区|

中文字幕一区二区三区免费|

91波多野结衣|

欧美亚洲视频二区|

久久精品—区二区三区|

91麻豆精品国产91久久久久|

九一国产精品|

亚洲精品久久久久中文字幕欢迎你|

丝袜美腿诱惑一区二区|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

中出乱码av亚洲精品久久天堂|

日韩亚洲国产精品|

91福利试看|

91久久香蕉国产日韩欧美9色|

亚洲精品一区二区三区98年|

91精品久久天干天天天按摩|

国产欧美性|

欧美日韩国产在线一区|

99久久国产综合精品色伊|

久久夜色精品久久噜噜亚|

国产视频一区二区在线播放|

欧美精品久久一区二区|

久久91精品国产91久久久|

99国产伦精品一区二区三区

|

91精品综合在线观看|

中文字幕天天躁日日躁狠狠躁免费

|

国产日韩麻豆|

97香蕉久久国产超碰青草软件|

激情久久久久久|

国产欧美一区二区三区免费看|

国产精品一区二区在线观看免费

|

国产亚洲久久|

免费看农村bbwbbw高潮|

亚洲国产精品91|

亚洲日韩欧美综合|

亚洲国产精品一区在线观看|

免费的午夜毛片|

国产一级一区二区三区|

99精品黄色|

国产欧美日韩一区二区三区四区|

激情久久综合网|

夜夜嗨av色一区二区不卡|

日韩精品久久久久久久的张开腿让|

国产淫片免费看|

色一情一乱一乱一区99av白浆|

91精品国产综合久久婷婷香|

久久国产精品-国产精品|

亚洲欧美国产一区二区三区|

亚洲精品日韩精品|

国产精品一区二区中文字幕|

午夜精品一区二区三区aa毛片|

2020国产精品自拍|

国产理论一区二区三区|

狠狠色噜狠狠狠狠|

午夜精品一区二区三区在线播放|

强制中出し~大桥未久10在线播放|

ass美女的沟沟pics|

久久青草欧美一区二区三区|

91人人爽人人爽人人精88v|

狠狠色狠狠色综合系列|

亚洲1区在线观看|

狠狠躁夜夜躁人人爽天天天天97|

国产一区在线免费观看|

亚洲国产精品一区二区久久hs|

97国产精品久久|

欧美日韩一区视频|

国产亚洲综合一区二区|

国产精品久久久不卡|

国产色婷婷精品综合在线手机播放|

精品香蕉一区二区三区|

午夜国产一区二区三区|

午夜剧场一区|

国产午夜精品一区二区三区视频|

亚洲精品国产精品国自产网站按摩|

色一情一乱一乱一区免费网站|

狠狠色丁香久久婷婷综|

国产第一区在线观看|

高清欧美精品xxxxx|

国产在线视频99|

日韩免费一级视频|

国产日韩欧美亚洲|

国产乱淫精品一区二区三区毛片|

国产精品一区二区毛茸茸|

国产欧美一区二区在线|

国产欧美久久一区二区三区|

国产午夜精品一区二区三区四区|

久久er精品视频|

日韩国产精品一区二区|

午夜精品在线播放|

www.久久精品视频|

日韩精品中文字幕在线播放|

久久精品一区二区三区电影|

久久精品国产亚洲7777|

亚洲第一天堂无码专区|

日日夜夜一区二区|

国产在线观看免费麻豆|

国产精品国外精品|

51区亚洲精品一区二区三区|

欧美乱大交xxxxx|

91精品黄色|

性精品18videosex欧美|

一区二区三区国产欧美|

一区二区三区欧美在线|

国产精品久久久久99|

精品国产乱码久久久久久影片|

久久黄色精品视频|

欧美3级在线|

精品99在线视频|

国产一区在线免费|

国产女人和拘做受视频免费|

国产91久久久久久久免费|

欧美精品久|

久久国产精品麻豆|

狠狠插狠狠插|

国内揄拍国产精品|

国产一区二区麻豆|

在线观看国产91|

国产一区亚洲一区|

国产一区在线视频观看|

91精品第一页|

xxxx在线视频|

日韩av视屏在线观看|

国内少妇偷人精品视频免费|

欧美一级片一区|

国产女人和拘做受在线视频|

中文字幕在线视频一区二区|

国产在线不卡一|

亚洲午夜久久久久久久久电影院|

色噜噜狠狠色综合久|

一区二区三区国产欧美|

视频二区狠狠色视频|

久久综合国产精品|

国产精品乱综合在线|

国产在线观看二区|

国产精品久久久不卡|

亚洲国产精品美女|

亚洲乱亚洲乱妇50p|

国产欧美一区二区精品性|

午夜一区二区视频|

国产精品69av|

精品欧美一区二区在线观看|

xxxx在线视频|

亚洲国产精品综合|

三级电影中文|

国产精品亚发布|

欧美乱妇高清无乱码免费

|

国产视频一区二区视频|

国产原创一区二区

|

欧美在线观看视频一区二区|

国产专区一区二区|

欧美日韩一区二区电影|

freexxxxxxx|

欧美日韩国产三区|

福利片91|

亚洲乱小说|

欧美在线一级va免费观看|

精品综合久久久久|

精品一区二区三区影院|