當赴港上市成為潮流,有人十年磨一劍想要成功撞開國際化大門,亦有人急于投機試圖通過資本跳板完成驚險一躍。

1月9日,號稱在“全球儲能資產全生命周期解決方案提供商中位列第一”的深圳市遠信儲能技術股份有限公司(下稱“遠信儲能”),向港交所遞交了上市申請材料。在申報材料中,儼然是一匹業績大幅增長的“儲能黑馬”。

對于申報材料,港交所沒有給出意見。但是,4月3日,中國證監會卻明確給出要求并做出公示,要求遠信儲能進一步補充境外發行上市備案材料,涉及控股股東認定結果不一致、是否存在入股對價異常、是否存在利益輸送等多個問題。

遠信儲能成立于2019年,是一家集成儲能系統(ESS)解決方案提供商,專注于儲能系統解決方案的研發、制造與銷售。在上市申請材料中,華夏能源網還發現了諸多滿是蹊蹺之處:

例如,公司號稱是“全球第一”,但海外營收占比僅為1%;IPO前夕的短短3個月內,多家機構突擊入股,但估值差距巨大;為其貢獻巨額營收的“獨立第三方”大客戶,卻是實繳資本為0、成立即合作的神秘公司……

在遠信儲能這場IPO大戲幕后,一系列財務與經營數據籠罩著迷霧。隨著監管部門的注意,這場資本戲碼很可能會遠比想象的更難收場。

監管明確要求說明:是否存在利益輸送?

2019年7月,王堉和張佳婧在深圳共同創立了遠信儲能。但直到四年后,2023年,遠信儲能才引入第一筆外部融資。

最近的一筆融資,是在遞交IPO招股書前夕。2025年12月30日,遠信儲能完成新一輪數億元股權融資,投資方為深圳南海成長(8000萬元)、正海資本(1億元)、卓源藍圖(2000萬元)等機構。

華夏能源網注意到,三家機構的入股價格為每股人民幣6.25元。但蹊蹺的是,同樣是在12月入股,其他機構、個人投資者與這三家的成本相差巨大。

在12月8日、12月15日,江國英、陳雄并等個人投資者、機構投資者東莞博普的投資價格為4.69元/股。僅僅半個月時間,成本就飆升了33.26%至6.25元/股。而更早的9月份,個人投資者譚翠輝、王鈺、陳佳婷等人的成本僅3.75元/股。

同一個月,不同投資者的入股成本相差巨大,意味著公司在基本面未發生變化的前提下,估值憑空出現了暴漲,這背后有什么貓膩?

對此,中國證監會要求遠信儲能提供補充材料說明,“最近12個月內新增股東入股價格的定價依據、與同期增資定價差異原因及其合理性以及稅費繳納情況”,并且要求對“是否存在入股對價異常,并就是否存在利益輸送出具明確結論性意見。”

多個定語的全球第一:到底有多大含金量?

當然,資本不會無緣無故地做慈善,機構在IPO前夕忍受高溢價突擊入股背后,是遠信儲能包裝出來的宏大的全球化敘事。

遠信儲能援引弗若斯特沙利文(Frost&Sullivan)的數據稱,2025年前三季度,公司以1.3 GWh的獨立儲能新增裝機容量,在全球儲能資產全生命周期解決方案提供商中位列第一,市場份額為20%。2024年按儲能系統出貨量計,公司以3.7GWh排名全球第五。

華夏能源網查閱,弗若斯特沙利文官網發現,該公司1961年成立于華爾街,號稱是一家“投資與企業增長咨詢專業服務機構”,有約3,000位咨詢顧問及分析師。公司的業務為,“助力客戶在行業內取得增長、科創、領先的標桿地位,實現融資及上市等資本運作目標。”

很顯然,遠信儲能所謂的全球第一是弗若斯特沙利文為期量身定制的。1.3 GWh裝機占全球20%份額,那也就是說,遠信儲能所說的“全球市場”規模大約只有6.5GWh,尚不足國內頭部儲能企業旗下單獨一家工廠的產能。這樣的全球第一,又有多大的含金量?

值得注意的是,遠信儲能不斷強調自己是“領先的全球集成儲能系統解決方案提供商”,在招股書中多次提及全球布局、海外擴張,試圖勾勒出一張全球布局、全球領先的畫像。

然而,剝掉“獨立儲能”、“新增裝機容量”、“全球儲能資產全生命周期解決方案”等一連串的定語,遠信儲能“全球第一”成色究竟如何?

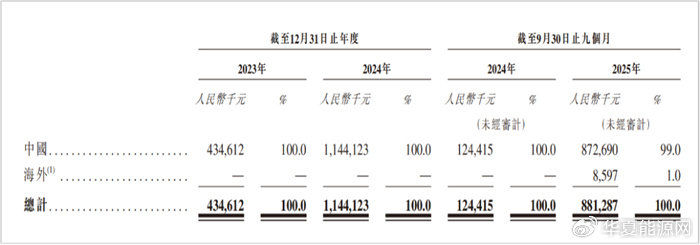

實際上,招股書顯示,遠信儲能99%的收入都來自中國市場。同時,招股書里也明確表示“自成立以來便深深扎根于中國本土市場”。

不過,在公司高管口中,遠信儲能早就是一家國際化的公司了:

2024年,遠信儲能CEO張佳婧在接受采訪時聲稱,按公司在手訂單,預計2024年已有20%左右的海外業務收入,到2025年年底,海外收入將達到公司全年收入的50%,實現從國內向國外的轉型。

彼時,張佳婧預計2024年海外市場將交付近1GWh儲能系統。但實際上,2024年下半年,遠信儲能才開始開拓海外業務。

招股書的數據,直接打臉了張佳婧的說法:2024年,遠信儲能海外收入為0,截至2025年前三季度,遠信儲能的海外收入860萬元,占總收入比例僅1%。這筆860萬元微薄的海外收入,完全依賴于向單一美國客戶銷售儲能系統產品。

更諷刺的是,這家號稱“全球領軍”的企業,全球業務及銷售團隊共52人,其中僅有6人在海外辦公。招股書的表述、高管的吹噓與實際數字之間,遠信儲能該如何補足這巨大的敘事斷層?

產品價格遠低于市場價,如何還能盈利?

剝去“全球第一”的外衣,遠信儲能的財務數據也頗值得玩味。

遠信儲能大部分收入來自單一大型項目中部署集成儲能系統解決方案。從2023年到2025年前三季度,其解決方案銷量從46MWh增長至1.35GWh,系統產品則由2.76GWh跌至1.12GWh。

2023年至2025年前三季度,遠信儲能的營收分別為4.35億元、11.44億元、8.81億元,凈利潤分別為4074.1萬、9626.5萬和7089.2萬元。

值得注意的是,從2023年下半年開始,儲能行業競爭白熱化,2024年內卷更加慘烈,低于成本價銷售已成行業常態,而遠信儲能產品售價更是遠低于行業平均水平。

據中關村儲能產業技術聯盟(CNESA)數據,2025年,儲能系統采購中標價格區間為0.391元/Wh-0.913元/Wh,其中,2小時儲能系統全年平均中標價格0.554元/Wh。

而報告期內,遠信儲能的集成儲能系統解決方案售價從1.26元/Wh暴跌至0.44元/Wh,跌幅高達65%;儲能系統產品均價也從0.66元/Wh跌至0.38元/Wh,跌幅58%。

據遠信儲能官網顯示,其主打產品為2小時儲能系統,這意味著,遠信儲能產品售價不僅比行業均價低了31%,甚至擊穿了行業最低中標價。

低價背后,是犧牲利潤換取市場。然而,神奇的是,遠信儲能卻打破了這一鐵律,其毛利率始終穩定在18%左右:報告期內,遠信儲能的毛利率分別為21.6%、17.8%及18.3%。這一毛利率水平雖與陽光電源(SZ:300274)、科陸電子(SZ:002121)等系統集成商有較大差距,但足以比肩行業龍頭海博思創(SH:688411)。

遠信儲能究竟是如何實現低價格、高毛利率的?

華夏能源網注意到,遠信儲能的業績存在極端的季度波動:2024年前三季度,公司營收僅1.24億元,虧損4927萬元,但到了2024年第四季度,單季收入暴增至10億元,凈利潤飆至1.4億元,一舉扭虧為盈。

遠信儲能售出的系統產品及解決方案,通常被大客戶驗收時候才確認收入。收入確認時點的集中,可能掩蓋了成本結構的異常。這種極端的業績爆發,毛利率的穩定,是否與“神秘大客戶”的定價安排有關?

神秘的“獨立第三方”,背后有何關聯?

若要解開毛利率之迷,或許還要看看,究竟是誰在為遠信儲能買單?

招股書顯示,2024年和2025年前三季度,遠信儲能前五大客戶貢獻超80%收入,其中,單一大客戶的貢獻分別占總收入的40.7%及30.7%。

盡管遠信儲能強調每年的五大客戶均為“獨立第三方”,但華夏能源網發現,有多家客戶公司不僅在成立當年或次年,便成為遠信儲能的大客戶,且實繳資本、工商參保人數等方面,均與訂單規模相差甚遠,甚至背后與遠信儲能有千絲萬縷的聯系。

(遠信儲能在“客戶”一欄中強調,“我們所有五大供應商均為獨立第三方”,此處應為筆誤,“五大供應商”應該是“五大客戶”)

2025年前三季度的第一大客戶姚安新銳儲能有限公司(下稱“姚安新銳”),成立于2025年1月,短短8個月里,就為遠信儲能貢獻了2.71億元的巨額收入,占2025年前三季度收入比例30.8%。

天眼查顯示,簽下巨額采購訂單的姚安新銳,注冊資本僅1000萬元,實繳資本為0,疑似空殼公司。更值得注意的是,姚安新銳的背后股東與遠信儲能關系錯綜復雜。

姚安新銳由潘思禮100%控股,潘思禮同時在“致信博衍(王堉、張佳婧100%持股、遠信儲能的核心控股平臺)”旗下多家公司擔任董事、監事等職位,包括姚安華亦新能源、華輝風力發電、菏澤致信新能源、永平瑞海新能源等,他還是姚安致信博衍科技有限公司的高管。

無論從公司名稱還是背后股權,都不難看出,這家“第一大客戶”股東與遠信儲能的關聯極深。

不僅如此,姚安新銳對外投資的唯一一家企業是云南君和遠信新能源有限公司(下稱“云南君和”),也與遠信儲能有關聯。

華夏能源網注意到,“君和系”魅影反復出現在遠信儲能的臺前幕后,在遠信儲能的大客戶名單背后,隱藏著一張以“君和”命名、與遠信儲能深度交織的關聯網絡。

首先,云南君和成立于2025年5月,原股東是河北君和遠信儲能技術有限公司(下稱“河北遠信”)。而河北遠信的兩大股東,分別是遠信儲能持股10%和河北君和同創新能源有限公司(下稱“河北君和”)持股90%。

其次,河北君和正是遠信儲能2024年的第四大客戶,當年向遠信儲能貢獻了約為8950萬元收入。這家成立于2023年的公司,注冊資本2000萬元,實繳資本800萬元,2024年工商參保員工僅8人。

再次,2025年前三季度,遠信儲能的第四大客戶是,吉林君和同創新能源有限公司(下稱“吉林君和”),于2024年9月成立,一直由河北君和100%控股,2024年的參保人數為0人。

“君和系”不僅為遠信儲能貢獻了大量收入,其與遠信儲能的關系的關系也令人眼花繚亂。

例如吉林君和在2025年4月變更了法人,變更前是“王天才”,王天才同時也是河北君和的法人,也就是遠信儲能2024年的第四大客戶。此外,而王天才擔任法人、在2024年成立了三家“河北君和”開頭的公司,在2025年均陸續注銷,其中就包括遠信儲能曾持股的河北遠信。

更巧合的是,就在遠信儲能IPO信息截至的2025年三季度前夕,河北遠信被注銷,并退出了云南君和的股東之列,接盤方恰恰是姚安新銳(遠信儲能2025年前三季度第一大客戶),河北君和從吉林君和的股東之列退出,這一時間節點耐人尋味。

再向前追溯,遠信儲能2023年第一大客戶是安徽皓德能源有限公司(下稱“皓德能源”),成立于2022年3月,成立當年,便與遠信儲能合作,2023年為遠信儲能貢獻了5130萬元的收入。

天眼查顯示,皓德能源注冊資本為5000萬元,實繳資本為0,2022年至2024年的工商參保人數均為1人。

以上多家企業實繳為0、人員寥寥、成立即合作、高管和法人交叉任職、名稱及股權也有關聯。這些特征反復出現在遠信儲能的大客戶名單中,“獨立第三方”的業務流轉,最終匯聚成招股書上的亮眼數據,這背后或許不僅僅是巧合。

利潤可以調節,大客戶可以虛構,這在出問題的IPO企業中屢見不鮮,遠信儲能是否存在這些問題,有待監管部門的權威核查。

資本市場的大門,永遠向真實有價值的企業敞開。但上市,從來不是企業的最終目的。對于遠信儲能而言,開啟IPO之旅是將自己置于聚光燈下的第一步。無論是應對激烈的外部競爭,還是理順內部的合規紅線,真正的考驗,才剛剛開始。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲精品久久久久一区二区|

日韩精品一区三区|

yy6080影院旧里番乳色吐息|

国产欧美日韩亚洲另类第一第二页|

精品一区二区三区影院|

欧美日韩一区二区高清|

国产一区二区三区大片|

免费观看又色又爽又刺激的视频|

99国产精品九九视频免费看|

99re久久精品国产|

国产日产精品一区二区|

日韩午夜一区|

91夜夜夜|

91黄色免费看|

性欧美1819sex性高播放|

麻豆精品国产入口|

欧美日韩综合一区二区|

精品国产一区在线|

欧美久久久一区二区三区|

亚洲国产精品入口|

93久久精品日日躁夜夜躁欧美|

日韩一级片免费视频|

亚洲国产欧美一区|

99久久久久久国产精品|

男女无遮挡xx00动态图120秒|

久久精品亚洲一区二区三区画质|

欧美国产一二三区|

一本大道久久a久久精品|

国产色99|

狠狠躁日日躁狂躁夜夜躁av|

九九热国产精品视频|

日韩精品一区二区三区不卡|

亚洲欧美一区二区三区1000

|

一区二区三区四区国产|

99精品国产一区二区三区不卡

|

亚洲一区精品视频|

欧美资源一区|

国产老妇av|

亚洲欧美日韩综合在线|

欧美黑人巨大久久久精品一区|

午夜在线看片|

欧美777精品久久久久网|

久久网站精品|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

国产精品高潮呻|

久久夜靖品2区|

国产一区二区极品|

97精品国产aⅴ7777|

国产精品黑色丝袜的老师|

强行挺进女警紧窄湿润|

精品无人国产偷自产在线|

精品久久综合1区2区3区激情|

国产免费第一区|

亚洲精品456|

99久久精品国|

天干天干天啪啪夜爽爽99|

国产精品一区二区三区在线看|

久久99精品国产麻豆婷婷洗澡|

日本神影院一区二区三区|

精品无人国产偷自产在线|

日韩精品一区二区三区四区在线观看|

久久影视一区二区|

精品国产免费一区二区三区|

51区亚洲精品一区二区三区|

视频一区二区三区欧美|

国产精品欧美日韩在线|

91精品啪在线观看国产|

国产精品一二三在线观看|

精品国产仑片一区二区三区|

91精品国产高清一二三四区

|

午夜av男人的天堂|

**毛片免费|

国产一区二区91|

国产91白嫩清纯初高中在线|

欧美日韩中文字幕一区二区三区

|

欧美一区二区三区视频在线观看|

国产视频在线一区二区|

亚洲国产另类久久久精品性|

日韩欧美激情|

午夜影院啊啊啊|

扒丝袜网www午夜一区二区三区|

日韩亚洲欧美一区|

亚洲国产精品精品|

久久99国产精品久久99|

日韩av在线影视|

影音先锋久久久|

91麻豆精品国产91久久久无限制版|

公乱妇hd在线播放bd|

91久久国语露脸精品国产高跟|

99久国产|

亚洲1区在线观看|

亚洲五码在线|

国产伦精品一区二区三区照片91

|

国内久久久久久|

午夜大片网|

国产精品一级在线|

国产高清在线观看一区|

日韩精品久久久久久中文字幕8|

狠狠色综合欧美激情|

午夜av片|

国产1区2区视频|

欧美精品粉嫩高潮一区二区|

粉嫩久久99精品久久久久久夜|

欧美亚洲精品suv一区|

96精品国产|

久久国产精品视频一区|

99久久婷婷国产综合精品电影|

国产精品国产一区二区三区四区|

久久精品中文字幕一区|

欧美日韩国产精品一区二区|

李采潭伦理bd播放|

51区亚洲精品一区二区三区|

一区二区三区欧美在线|

日本一区二区免费电影|

亚洲少妇中文字幕|

强制中出し~大桥未久10|

午夜毛片在线观看|

91一区在线观看|

欧美一区二区三区久久综合|

5g影院天天爽入口入口|

国产亚洲精品久久久456|

91精品第一页|

www.日本一区|

欧美高清性xxxx|

国产精品免费不卡|

久久国产精品二区|

国产足控福利视频一区|

国产精品一二三区视频出来一|

欧美日韩一区二区高清|

亚洲国产一区二区精华液|

午夜精品一区二区三区在线播放|

日韩一级片免费观看|

欧美一区二区三区久久久久久桃花|

欧美日韩偷拍一区|

小萝莉av|

国产一区亚洲一区|

亚州精品中文|

亚洲精品老司机|

欧美hdfree性xxxx|

男女午夜影院|

日日夜夜一区二区|

国产精品九九九九九九九|

国产精品高潮呻吟久|

久久久久国产精品www|

欧美精品国产精品|

国产乱了高清露脸对白|

日韩av免费网站|

国产精品自拍不卡|

欧美精品在线观看一区二区|

少妇厨房与子伦在线观看|

国产69精品久久久久999天美|

欧美日韩九区|

国产精品一区亚洲二区日本三区|

午夜情所理论片|

日韩精品中文字|

狠狠综合久久av一区二区老牛|

午夜国产一区二区三区|

av狠狠干|

久久三级精品|

久久夜靖品2区|

夜色av网站|

国产伦精品一区二区三区照片91|

91免费看国产|

欧美日韩一区二区三区四区五区

|

丝袜美腿诱惑一区二区|

久久第一区|

国产一区日韩一区|

国产精品一区二区不卡|

xx性欧美hd|

夜夜嗨av一区二区三区中文字幕

|

亚洲视频h|

日韩av片无码一区二区不卡电影|

日韩av在线免费电影|

国产精品一区二区日韩新区

|

中文av一区|

欧美福利三区|

91免费视频国产|

国产欧美一区二区精品久久|

一区二区三区免费高清视频|

国产精品免费一视频区二区三区|

久免费看少妇高潮a级特黄按摩|

狠狠色狠狠综合久久|

欧美乱偷一区二区三区在线|

国久久久久久|

国产欧美一区二区在线|

欧美一区二三区|

99国产精品欧美久久久久的广告|

狠狠躁夜夜躁xxxxaaaa|

www亚洲精品|

性生交片免费看片|

欧美日韩一区二区三区在线播放|

97人人揉人人捏人人添|

国产二区不卡|

久久久久国产精品视频|

欧美精品第1页|

日韩女女同一区二区三区|

国产精品视频一二区|

国产理论一区|

国模少妇一区二区三区|

波多野结衣女教师30分钟|

69精品久久|

国产不卡一区在线|

97精品久久人人爽人人爽|

91午夜在线观看|

年轻bbwbbw高潮|

久久免费福利视频|

久久九九国产精品|

国产精品伦一区二区三区级视频频

|

欧美二区在线视频|

国产一区二区三区色噜噜小说|

午夜叫声理论片人人影院|

欧美性猛交xxxxxⅹxx88|

亚洲欧美制服丝腿|

十八无遮挡|

日韩一级片在线免费观看|

亚洲欧美v国产一区二区|

午夜色影院|

国产午夜精品av一区二区麻豆|

国产午夜精品一区二区理论影院|

国产精品日本一区二区不卡视频

|

99国产精品一区二区|

国产精品一区二区免费|

亚洲精品日韩在线|

91av中文字幕|

亚洲欧美日韩一级|

亚洲精品一区,精品二区|

91一区在线|

日韩精品久久久久久久酒店|

国产精品免费不卡|

国产亚洲精品久久777777|

国产精品丝袜综合区另类|

日韩中文字幕一区二区在线视频

|

欧美乱大交xxxxx古装|

国产品久精国精产拍|

国产一区日韩欧美|

日韩精品久久久久久久酒店|

亚洲自拍偷拍中文字幕|

国产一区二区播放|

欧美日本三级少妇三级久久|

国产免费区|

日韩精品一二区|

日本一区二区三区中文字幕|

性xxxxfreexxxxx交|

国产日韩欧美一区二区在线观看|

国产精品v亚洲精品v日韩精品|

91精品第一页|

主站蜘蛛池模板:

亚洲精品久久久久一区二区|

日韩精品一区三区|

yy6080影院旧里番乳色吐息|

国产欧美日韩亚洲另类第一第二页|

精品一区二区三区影院|

欧美日韩一区二区高清|

国产一区二区三区大片|

免费观看又色又爽又刺激的视频|

99国产精品九九视频免费看|

99re久久精品国产|

国产日产精品一区二区|

日韩午夜一区|

91夜夜夜|

91黄色免费看|

性欧美1819sex性高播放|

麻豆精品国产入口|

欧美日韩综合一区二区|

精品国产一区在线|

欧美久久久一区二区三区|

亚洲国产精品入口|

93久久精品日日躁夜夜躁欧美|

日韩一级片免费视频|

亚洲国产欧美一区|

99久久久久久国产精品|

男女无遮挡xx00动态图120秒|

久久精品亚洲一区二区三区画质|

欧美国产一二三区|

一本大道久久a久久精品|

国产色99|

狠狠躁日日躁狂躁夜夜躁av|

九九热国产精品视频|

日韩精品一区二区三区不卡|

亚洲欧美一区二区三区1000

|

一区二区三区四区国产|

99精品国产一区二区三区不卡

|

亚洲一区精品视频|

欧美资源一区|

国产老妇av|

亚洲欧美日韩综合在线|

欧美黑人巨大久久久精品一区|

午夜在线看片|

欧美777精品久久久久网|

久久网站精品|

在线观看v国产乱人精品一区二区

国产日韩欧美精品一区二区

|

国产精品高潮呻|

久久夜靖品2区|

国产一区二区极品|

97精品国产aⅴ7777|

国产精品黑色丝袜的老师|

强行挺进女警紧窄湿润|

精品无人国产偷自产在线|

精品久久综合1区2区3区激情|

国产免费第一区|

亚洲精品456|

99久久精品国|

天干天干天啪啪夜爽爽99|

国产精品一区二区三区在线看|

久久99精品国产麻豆婷婷洗澡|

日本神影院一区二区三区|

精品无人国产偷自产在线|

日韩精品一区二区三区四区在线观看|

久久影视一区二区|

精品国产免费一区二区三区|

51区亚洲精品一区二区三区|

视频一区二区三区欧美|

国产精品欧美日韩在线|

91精品啪在线观看国产|

国产精品一二三在线观看|

精品国产仑片一区二区三区|

91精品国产高清一二三四区

|

午夜av男人的天堂|

**毛片免费|

国产一区二区91|

国产91白嫩清纯初高中在线|

欧美日韩中文字幕一区二区三区

|

欧美一区二区三区视频在线观看|

国产视频在线一区二区|

亚洲国产另类久久久精品性|

日韩欧美激情|

午夜影院啊啊啊|

扒丝袜网www午夜一区二区三区|

日韩亚洲欧美一区|

亚洲国产精品精品|

久久99国产精品久久99|

日韩av在线影视|

影音先锋久久久|

91麻豆精品国产91久久久无限制版|

公乱妇hd在线播放bd|

91久久国语露脸精品国产高跟|

99久国产|

亚洲1区在线观看|

亚洲五码在线|

国产伦精品一区二区三区照片91

|

国内久久久久久|

午夜大片网|

国产精品一级在线|

国产高清在线观看一区|

日韩精品久久久久久中文字幕8|

狠狠色综合欧美激情|

午夜av片|

国产1区2区视频|

欧美精品粉嫩高潮一区二区|

粉嫩久久99精品久久久久久夜|

欧美亚洲精品suv一区|

96精品国产|

久久国产精品视频一区|

99久久婷婷国产综合精品电影|

国产精品国产一区二区三区四区|

久久精品中文字幕一区|

欧美日韩国产精品一区二区|

李采潭伦理bd播放|

51区亚洲精品一区二区三区|

一区二区三区欧美在线|

日本一区二区免费电影|

亚洲少妇中文字幕|

强制中出し~大桥未久10|

午夜毛片在线观看|

91一区在线观看|

欧美一区二区三区久久综合|

5g影院天天爽入口入口|

国产亚洲精品久久久456|

91精品第一页|

www.日本一区|

欧美高清性xxxx|

国产精品免费不卡|

久久国产精品二区|

国产足控福利视频一区|

国产精品一二三区视频出来一|

欧美日韩一区二区高清|

亚洲国产一区二区精华液|

午夜精品一区二区三区在线播放|

日韩一级片免费观看|

欧美一区二区三区久久久久久桃花|

欧美日韩偷拍一区|

小萝莉av|

国产一区亚洲一区|

亚州精品中文|

亚洲精品老司机|

欧美hdfree性xxxx|

男女午夜影院|

日日夜夜一区二区|

国产精品九九九九九九九|

国产精品高潮呻吟久|

久久久久国产精品www|

欧美精品国产精品|

国产乱了高清露脸对白|

日韩av免费网站|

国产精品自拍不卡|

欧美精品在线观看一区二区|

少妇厨房与子伦在线观看|

国产69精品久久久久999天美|

欧美日韩九区|

国产精品一区亚洲二区日本三区|

午夜情所理论片|

日韩精品中文字|

狠狠综合久久av一区二区老牛|

午夜国产一区二区三区|

av狠狠干|

久久三级精品|

久久夜靖品2区|

夜色av网站|

国产伦精品一区二区三区照片91|

91免费看国产|

欧美日韩一区二区三区四区五区

|

丝袜美腿诱惑一区二区|

久久第一区|

国产一区日韩一区|

国产精品一区二区不卡|

xx性欧美hd|

夜夜嗨av一区二区三区中文字幕

|

亚洲视频h|

日韩av片无码一区二区不卡电影|

日韩av在线免费电影|

国产精品一区二区日韩新区

|

中文av一区|

欧美福利三区|

91免费视频国产|

国产欧美一区二区精品久久|

一区二区三区免费高清视频|

国产精品免费一视频区二区三区|

久免费看少妇高潮a级特黄按摩|

狠狠色狠狠综合久久|

欧美乱偷一区二区三区在线|

国久久久久久|

国产欧美一区二区在线|

欧美一区二三区|

99国产精品欧美久久久久的广告|

狠狠躁夜夜躁xxxxaaaa|

www亚洲精品|

性生交片免费看片|

欧美日韩一区二区三区在线播放|

97人人揉人人捏人人添|

国产二区不卡|

久久久久国产精品视频|

欧美精品第1页|

日韩女女同一区二区三区|

国产精品视频一二区|

国产理论一区|

国模少妇一区二区三区|

波多野结衣女教师30分钟|

69精品久久|

国产不卡一区在线|

97精品久久人人爽人人爽|

91午夜在线观看|

年轻bbwbbw高潮|

久久免费福利视频|

久久九九国产精品|

国产精品伦一区二区三区级视频频

|

欧美二区在线视频|

国产一区二区三区色噜噜小说|

午夜叫声理论片人人影院|

欧美性猛交xxxxxⅹxx88|

亚洲欧美制服丝腿|

十八无遮挡|

日韩一级片在线免费观看|

亚洲欧美v国产一区二区|

午夜色影院|

国产午夜精品av一区二区麻豆|

国产午夜精品一区二区理论影院|

国产精品日本一区二区不卡视频

|

99国产精品一区二区|

国产精品一区二区免费|

亚洲精品日韩在线|

91av中文字幕|

亚洲欧美日韩一级|

亚洲精品一区,精品二区|

91一区在线|

日韩精品久久久久久久酒店|

国产精品免费不卡|

国产亚洲精品久久777777|

国产精品丝袜综合区另类|

日韩中文字幕一区二区在线视频

|

欧美乱大交xxxxx古装|

国产品久精国精产拍|

国产一区日韩欧美|

日韩精品久久久久久久酒店|

亚洲自拍偷拍中文字幕|

国产一区二区播放|

欧美日本三级少妇三级久久|

国产免费区|

日韩精品一二区|

日本一区二区三区中文字幕|

性xxxxfreexxxxx交|

国产日韩欧美一区二区在线观看|

国产精品v亚洲精品v日韩精品|

91精品第一页|