■按:

一文看清各大銀行存款利率最新情況

近期,多家中小銀行宣布下調人民幣存款利率,降幅達10到20個基點,相關話題沖上熱搜,其中“存款利率全面邁向1時代”話題閱讀量超250萬。

銀行存款利率越來越低,在哪家銀行存款更劃算?目前的利率最高能到多少?當下該存錢還是消費?

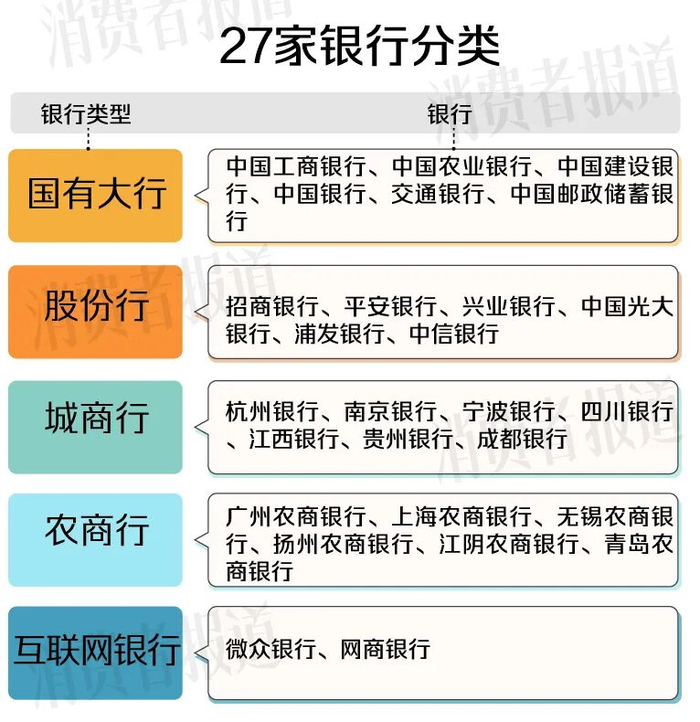

就此,《消費者報道》對27家銀行的存款利率進行了匯總與對比,涉及國有大行、股份行、城商行、農商行、互聯網銀行這五類銀行。結果發現,27家銀行的定期存款利率全部低于2.0%,最高只有1.85%。其中,在國有大行存1萬,一年利息不足100元。

?01.?

27家銀行定期存款利率對比:最高1.85%

人存款分為活期存款和定期存款兩種類型,定期存款又以整存整取較為常見。《消費者報道》記者曾于今年4月查詢并統計了26家銀行的整存整取定期存款利率,發現其中20家銀行的存款利率均不足2%,但依然有四川銀行、江西銀行、貴州銀行、微眾銀行等6家銀行的存款利率可達2.0%以上。(此前報道《26家銀行存款利率比較:最高2.2%,1萬存一年利息不足200元》)

9月,《消費者報道》記者再次統計了上述銀行的存款利率,發現目前各家銀行存款利率均有不同幅度的下調,下調幅度在5到40個基點之間。

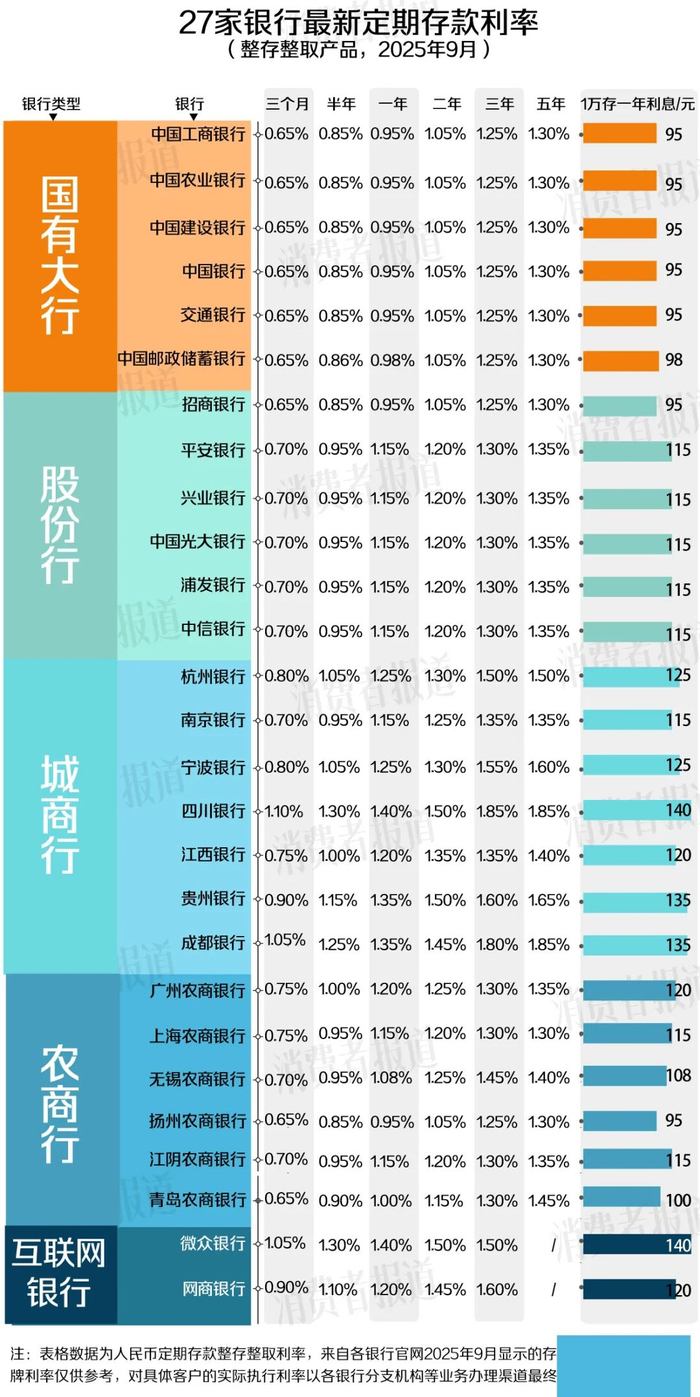

根據記者此次統計的27家銀行(以上26家銀行+揚州農商銀行)的最新存款利率,目前這27家銀行的定期存款利率全部低于2.0%,最高1.85%。

其中,工、農、建、中、交這五家國有大行的一年期存款利率為0.95%,即1萬元存一年的利息為95元。值得一提的是,這也是國有大行一年期存款利率首次跌至1%以下。

27家銀行的最新存款利率如下:

事實上,自2023年以來,每一輪存款利率下調均由國有大行率先發起,股份行、城商行和農商行后續逐步跟進。

今年5月20日,六大行(工、農、中、建、交、郵儲)同一天集體下調利率,一年期定存首次跌破1%至0.95%或0.98%,三年期和五年期分別降至1.25%、1.30%。

5月21日,平安銀行、興業銀行、浦發銀行、中信銀行等股份行也紛紛跟進下調存款利率,一年期利率為0.95%,三年期和五年期分別降至1.30%、1.35%。之后,南京銀行、寧波銀行、無錫農商銀行、上海農商銀行等城商行、農商行也逐步下調存款利率。

?02.?

部分銀行大額存單利率可達1.9%

對于儲戶,哪類銀行的哪些存款產品利率更高呢?

據《消費者報道》記者統計,銀行類別上,存款利率從高到低排列為:城商行、農商行>股份行>國有大行;存款期限上,存款利率從高到低為:五年期>三年期>二年期>一年期>半年期>三個月。

因此,如果只考慮存款利率高低,通常建議選擇城商行或農商行的五年期存款利率產品。值得一提的是,這也存在例外情況,無錫農商銀行利率倒掛,即五年期利率比三年期利率低。

在記者此次統計的27家銀行中,存款利率最高的有1.85%,為四川銀行、成都銀行的五年期定期存款利率。以這個利率來計算,一萬元存五年,利息為1萬×5(年)×1.85%=925元。

需要注意的是,較高的存款利率有一定門檻要求。《消費者報道》記者撥通了利率較高的四川銀行和成都銀行的客服電話,客服均確認目前的存款利率與掛牌利率一致,但外地客戶過來存錢,需要到當地的線下網點開戶,開戶條件較嚴格,需要社保證明、公積金證明等,建議客戶跨市跨行存款前先咨詢當地網點。

以上兩家銀行的客服均告知記者,資金量較大的客戶,可以選擇利率更高的大額存單,目前這兩家銀行的個人大額存單利率可高達1.9%。

所謂“個人大額存單”,是銀行面向個人客戶發行的以人民幣計價的記賬式大額存款憑證,是具有標準化期限、最低投資金額要求、市場化定價的存款產品。值得注意的是,大額存單均有20萬起存的要求。

而國有大行的大額存單利率則稍低,例如中國工商銀行App中的大額存單顯示,3年期產品的年利率為1.55%。

▲中國工商銀行App中的大額存單,需要20萬元起存

除了整存整取、大額存單這兩類存款產品,儲戶也可以選擇零存整取、整存零取、存本取息等存款產品,但其利率更低,不少利率低于1.0%。

27家銀行的零存整取、整存零取、存本取息存款利率如下:

?03.?

專家:存款利率逐步下調,并非一蹴而就

在更早的2024年3月,本刊曾統計多家銀行存款利率,部分銀行的利率達3%以上。2025年4月,部分銀行存款利率從3%下調至2%左右,再到目前的1%左右,銀行存款利率步入“1.0時代”。

對此,盤古智庫高級研究員江瀚接受《消費者報道》記者采訪時表示,從下降幅度來看,銀行存款利率兩年內從3%降至1%左右,降幅顯著且迅速。這種大幅下降反映了宏觀經濟環境的變化,當前銀行對資金的需求降低,需要降低存款利率來減少資金成本。

同時,他認為,從下降節奏來看,存款利率的下降并非一蹴而就,而是經歷了從3%到2%,再到1%的逐步下調過程。這種節奏體現了政策制定者和金融機構在調整利率時的謹慎態度,避免對市場造成過大沖擊,同時逐步引導市場預期。

至于未來利率走勢,江瀚認為,銀行存款利率受到多種因素的影響,包括宏觀經濟狀況、貨幣政策調整、市場競爭格局等。

眾多網友關心的是,銀行下調存款利率是否是鼓勵消費的舉措呢?

江瀚認為,利率的調整通常是央行根據宏觀經濟狀況、通脹水平、就業情況等多種因素綜合考量后作出的決策。雖然降低利率可能間接促進消費,但其主要目的還是在于調節經濟運行,保持金融穩定。另外,國家鼓勵消費的措施包括多種形式,如發放消費券、提高個稅起征點、優化消費環境等。“不能簡單地將銀行下調存款利率等同于鼓勵消費的舉措。”

?04.?

從存錢到消費,年輕人觀念在變化

9月12日,中國人民銀行官網發布《2025年8月金融統計數據報告》。報告顯示,8月末人民幣存款余額322.73萬億元,同比增長8.6%。前八個月人民幣存款增加20.5萬億元。

其中8月份住戶存款增加1100億元,同比少增6000億元。中金研究依此推測居民存款少增可能與部分長期限定期存款到期后并未續存,在資本市場活躍的環境下進入股市有關。

存款利率在降低,年輕人的存款、消費、理財觀念也在變化。不少年輕儲戶對《消費者報道》記者表示,目前的存款利率太低,他們已經把定期存款、大額存單停了。

存錢數年的95后陳先生,最近也暫停了對大額存單的申購,他對《消費者報道》記者表示:“目前大額存單的利率大部分都不到2.0%,我暫時把錢放在余額寶這類貨幣基金。余額寶利率差不多,資金進出還更自由。”目前支付寶App上的余額寶的年化利率在1.2%左右。

剛參加工作不久的00后黃女士則坦言,當前存款利率處于低位,加上自己積蓄有限,所以暫時沒有儲蓄計劃。她更傾向于將收入用于日常消費,比如逛街購物、聚餐娛樂,以及為家人購置禮物等支出。

對于年輕人,該如何平衡好存款和消費呢?

“年輕人應理性評估自身財務狀況和消費需求。在將存款轉向消費之前,要充分考慮自己的收入水平、負債情況以及未來可能面臨的支出壓力,確保消費不會對自己的財務狀況造成過大影響。”江瀚表示。

另外,他也建議,年輕人應注重消費的質量和效益。在選擇消費項目時,要關注產品的性價比、品牌信譽以及售后服務等方面,避免盲目追求低價或潮流而忽視實際需求。同時,可以考慮將部分資金用于投資自己,如提升技能、學習新知識等,以提高未來的收入水平和消費能力。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久久精品欧美一区二区免费|

午夜精品一区二区三区三上悠亚|

精品视频在线一区二区三区|

亚洲一区欧美|

欧美一区二区三区免费在线观看|

亚洲午夜久久久久久久久电影院|

欧美性二区|

强制中出し~大桥未久10|

中文字幕一区二区三区乱码|

国产大片黄在线观看私人影院|

国产一区二区电影|

日韩偷拍精品|

丰满岳乱妇在线观看中字

|

小萝莉av|

午夜影院激情|

午夜叫声理论片人人影院|

国产精品久久久久久久久久久久久久不卡|

国产精品精品视频一区二区三区|

国产区图片区一区二区三区|

中文字幕亚洲欧美日韩在线不卡|

欧美午夜精品一区二区三区|

国产欧美一区二区精品婷|

亚洲精品97久久久babes|

国产精品v亚洲精品v日韩精品|

国产在线不卡一|

久久精品国产一区二区三区|

91精品国产综合久久福利软件|

丰满岳乱妇在线观看中字|

久久夜靖品2区|

91久久精品国产91久久性色tv|

99精品国产免费久久|

国产乱码精品一区二区三区介绍|

999国产精品999久久久久久|

日韩区欧美久久久无人区|

91福利视频免费观看|

99国产精品永久免费视频

|

狠狠色噜噜狠狠狠888奇米|

国产一卡二卡在线播放|

久久一二区|

欧美亚洲国产日韩|

午夜社区在线观看|

狠狠色狠狠色合久久伊人|

亚洲女人av久久天堂|

久久二区视频|

91精品夜夜|

欧美亚洲国产日韩|

亚洲w码欧洲s码免费|

欧美性二区|

中文字幕一区二区三区免费视频|

国产精品一区一区三区|

欧美高清一二三区|

99精品欧美一区二区三区美图|

浪潮av网站|

日韩av一区不卡|

国内精品国产三级国产99|

精品久久国产视频|

91夜夜夜|

国产日产高清欧美一区二区三区

|

久久夜色精品国产亚洲|

欧美久久久一区二区三区|

国产在线精品一区|

精品久久综合1区2区3区激情|

黄毛片在线观看|

欧美日韩一区电影|

综合国产一区|

亚洲乱小说|

一区二区免费在线观看|

99久久婷婷国产亚洲终合精品|

青苹果av|

亚洲综合日韩精品欧美综合区|

国产精品v一区二区三区|

久久精品国产一区二区三区|

欧美精品国产一区|

国产精品久久久久久av免费看|

思思久久96热在精品国产|

亚洲国产一区二区久久久777|

久久精品国产色蜜蜜麻豆|

国产午夜精品一区理论片飘花|

久久国产精品-国产精品|

国产乱码一区二区|

日本福利一区二区|

中文字幕日本一区二区|

主站蜘蛛池模板:

久久久精品欧美一区二区免费|

午夜精品一区二区三区三上悠亚|

精品视频在线一区二区三区|

亚洲一区欧美|

欧美一区二区三区免费在线观看|

亚洲午夜久久久久久久久电影院|

欧美性二区|

强制中出し~大桥未久10|

中文字幕一区二区三区乱码|

国产大片黄在线观看私人影院|

国产一区二区电影|

日韩偷拍精品|

丰满岳乱妇在线观看中字

|

小萝莉av|

午夜影院激情|

午夜叫声理论片人人影院|

国产精品久久久久久久久久久久久久不卡|

国产精品精品视频一区二区三区|

国产区图片区一区二区三区|

中文字幕亚洲欧美日韩在线不卡|

欧美午夜精品一区二区三区|

国产欧美一区二区精品婷|

亚洲精品97久久久babes|

国产精品v亚洲精品v日韩精品|

国产在线不卡一|

久久精品国产一区二区三区|

91精品国产综合久久福利软件|

丰满岳乱妇在线观看中字|

久久夜靖品2区|

91久久精品国产91久久性色tv|

99精品国产免费久久|

国产乱码精品一区二区三区介绍|

999国产精品999久久久久久|

日韩区欧美久久久无人区|

91福利视频免费观看|

99国产精品永久免费视频

|

狠狠色噜噜狠狠狠888奇米|

国产一卡二卡在线播放|

久久一二区|

欧美亚洲国产日韩|

午夜社区在线观看|

狠狠色狠狠色合久久伊人|

亚洲女人av久久天堂|

久久二区视频|

91精品夜夜|

欧美亚洲国产日韩|

亚洲w码欧洲s码免费|

欧美性二区|

中文字幕一区二区三区免费视频|

国产精品一区一区三区|

欧美高清一二三区|

99精品欧美一区二区三区美图|

浪潮av网站|

日韩av一区不卡|

国内精品国产三级国产99|

精品久久国产视频|

91夜夜夜|

国产日产高清欧美一区二区三区

|

久久夜色精品国产亚洲|

欧美久久久一区二区三区|

国产在线精品一区|

精品久久综合1区2区3区激情|

黄毛片在线观看|

欧美日韩一区电影|

综合国产一区|

亚洲乱小说|

一区二区免费在线观看|

99久久婷婷国产亚洲终合精品|

青苹果av|

亚洲综合日韩精品欧美综合区|

国产精品v一区二区三区|

久久精品国产一区二区三区|

欧美精品国产一区|

国产精品久久久久久av免费看|

思思久久96热在精品国产|

亚洲国产一区二区久久久777|

久久精品国产色蜜蜜麻豆|

国产午夜精品一区理论片飘花|

久久国产精品-国产精品|

国产乱码一区二区|

日本福利一区二区|

中文字幕日本一区二区|