一、一些簡單且高效的投資策略

投資圈有個讓人沮喪的規(guī)律:一些簡單的策略,卻能輕松跑贏大多數(shù)人。

→最經(jīng)典的案例就是紅利策略,邏輯簡單粗暴——篩選高股息率的公司,定期再平衡,僅此而已。

無需宏觀研判、跟蹤賽道、盯盤畫線,更無需深究上市公司財報。

這樣一個"懶人策略",自2005年以來,帶來了13%的年化收益率,并以非常穩(wěn)健的腳步,跑贏了代表公募機構(gòu)平均投資水平的萬得偏股基金指數(shù)。

當然,一個策略在無人知曉前和廣為人知后,表現(xiàn)肯定是不一樣的。就像套利機會,沒什么人知道的時候你可以輕松賺錢,參與的人太多時你甚至會虧錢。

我們再進一步觀察紅利策略被市場熟知后的表現(xiàn),我以『中證紅利的指數(shù)基金發(fā)布后』作為策略開始被市場廣泛使用的觀察起點。(2010-3-1至2026-3-13)

它表現(xiàn)依然不錯,收益率同樣大幅跑贏滬深300,和萬得偏股基金指數(shù)不相上下,但走勢更加穩(wěn)健。

→更極端的案例是微盤股等權(quán)策略。這個策略在無人知曉前,收益率爆炸,2000年至今年化收益率高達30%。

但我要再強調(diào)一遍,無人知曉的策略的歷史表現(xiàn),對我們的參考意義不大。

神奇之處在于:在微盤股等權(quán)策略被市場廣泛知曉之后,依然保持了顯著超額收益。

我以諾安多策略A開始對標微盤股策略作為觀察起點(2023-6-1至2026-3-17),可以看到,萬得微盤股等權(quán)策略依然大幅跑贏了其他可參照指數(shù)。

這說明,基金經(jīng)理和研究員整天忙得團團轉(zhuǎn),調(diào)研上市公司、看財報、學習最新的產(chǎn)業(yè)和技術、用昂貴的硬件軟件搭建交易工具,最終還跑不贏這些簡單無腦的策略。

---上面這些案例代表股票投資,下面的案例代表基金投資---

→眾所周知,萬得偏股基金指數(shù)也是一個很簡單的策略——無腦納入所有偏股基金,沒有任何主觀篩選,甚至沒有行業(yè)基金和全市場基金的區(qū)分,等權(quán)分配權(quán)重。

結(jié)果是,這個"懶人指數(shù)"跑贏了許多認認真真選基的投資者。這是一件頗為諷刺的事情。

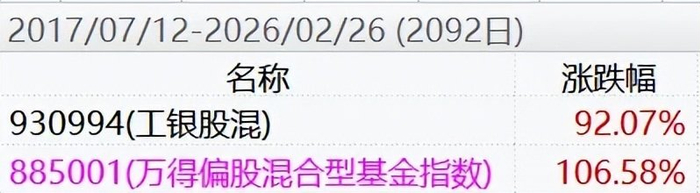

下面列舉了一些基于“精選好基”而構(gòu)建的基金指數(shù)(全部從這些指數(shù)的發(fā)布日起抓取數(shù)據(jù),對比等權(quán)平均的萬得偏股基金指數(shù),截至2026-2-26)

某知名基金獎項編制的指數(shù)↓

工銀股混指數(shù),采用定量+ 定性" 三維評估體系共13個指標調(diào)選基金↓

中證金選偏股基金策略指數(shù),從基金維度和管理人維度綜合評估,每月調(diào)倉↓

我做過測算,隨機亂選66只基金,就可以較好的跟蹤萬得偏股基金指數(shù)。

也就是說,許多所謂的自下而上精選好基金的投資行為,帶來的都是負貢獻,甚至還不如丟飛鏢選基金。

→有人會說,那我在精選基金的基礎上,再結(jié)合市場進行一些調(diào)整,會不會更好?

FOF經(jīng)理既會選基、又會做市場判斷、還會做資產(chǎn)配置等,我們觀察他們的表現(xiàn)來驗證這個假設。

下面我用偏股FOF指數(shù)、平衡型FOF指數(shù)、偏債型FOF指數(shù)和債券型FOF指數(shù),觀察FOF經(jīng)理的平均表現(xiàn),并分別對比對應的基金指數(shù)。

不管是哪種類別,在FOF基金經(jīng)理的一頓操作下,都跑輸了無腦等權(quán)的對應基準基金指數(shù)。說明他們的操作進一步磨損了收益率(客觀地說、雙重管理費和倉位限制也影響了收益率)

→關于簡單策略跑贏復雜策略的案例,我還能舉出許多,比如中證2000跑贏大盤、科技板塊跑贏大盤、持有黃金跑贏大盤、持有騰訊、茅臺收益暴漲等等。

上述案例擺在一起,很容易讓人得出一個結(jié)論:找一個經(jīng)過歷史驗證的簡單策略,然后一直拿著,似乎就行了。

投資中不應該過度操作,反而會磨損收益,投資應該化繁為簡、大道至簡。

二、堅持,為什么這么難?

但現(xiàn)實是,幾乎沒人能堅持簡單策略,頻繁調(diào)整、自我懷疑、追求復雜似乎是人類的天性?

1、需要深度認知,不是執(zhí)拗

很多人認為,長期持有簡單策略的關鍵是咬牙堅持,別去想、不去看、熬一熬,過段時間就云淡風輕了。

我認為,真正的堅持,必須建立在深度理解之上。

以紅利策略為例。若想要堅定持有,你不僅需要對紅利策略本身的有深度的理解(比如高股息與低估值之間的關系,低息環(huán)境下的高股息;股息再投資對于復利的影響等);

你還需要對其他主流策略都有深度的研究。

面對市場上層出不窮的其他策略與機會,若缺乏廣泛研究,一旦紅利策略階段性落后,你難免會陷入自我懷疑:“那個策略是不是更好?我是不是該切換過去?”

也就是說,真正有能力堅守單一策略的人,一定是在廣泛研究對比多種策略后,最終認定這個策略是更好的、或者是更適合自己的,才決定堅守。

反之,如果只是看到歷史收益走勢優(yōu)秀,就決定長期持有,那不叫堅持。往往也無法堅持,沒有深度認知作為錨,在逆風中必然崩潰。

2、要有熬過跑輸大盤的秉性

大部分策略本身都會有beta波動,比如中證紅利,歷史上最大回撤也曾超過70%。

沒有任何一種策略能永遠帶來超額收益。一旦某種策略被廣泛傳播和使用,超額收益便會逐漸收窄;而當一個策略無人問津的時候,又可能會重新帶來超額收益——這來源于市場的周期性以及人性的波動。

下圖紅線是中證紅利/萬得全A的相對強弱,可以看到,它在歷史上也有多次跑輸大盤的時候,最長的時候長達7年!

除了前面說的,你要深度認知策略——當紅利階段性跑輸時,你能判斷這是周期性現(xiàn)象而非策略失效,你才能拿得住;

另一方面也確實需要一定的性格底色:能接受比別人賺得少,能接受別人賺錢時自己虧錢,能接受慢慢賺錢。

這都不是輕松的事,很多聰明人都難以做到。

3、信息噪音與他人情緒的干擾

我們生活在一個信息過載的時代。每隔一段時間,市場上就會出現(xiàn)一個新的"歷史級機會":5G、新能源、人工智能、低空經(jīng)濟、機器人……每個都能找到令人信服的邏輯支撐,每個都宣告自己是下一個時代的核心主線。

這些信息吸引我們不斷去調(diào)倉和學習新知識。

社會和他人帶來的情緒干擾也無時不在,F(xiàn)OMO焦慮、過度悲觀/樂觀、前沿創(chuàng)新等等帶來的心理壓力是真實存在的,沒人能在與世隔絕的環(huán)境中做投資。

比如,在牛市階段,紅利策略常常大幅跑輸熱門概念。下圖是924行情以來,中證紅利與一些概念指數(shù)的表現(xiàn)對比。

結(jié)語:要堅持持有一個簡單的策略,不僅需要我們對該策略有深度的認知,也需要同時熟知市場上其他的主流投資策略,才能做到弱水三千只取一瓢飲。

不僅需要我們有承受跑輸和虧錢的秉性,還要具備抵御信息噪音和他人情緒的方法。

能做到這些都是神人了,這就是為什么堅持一個簡單的策略如此之難。

不過,大家也別氣餒。下篇文章,我決定推翻上述觀點,從另一個角度重新解構(gòu)『是否應該持有簡單策略』。

先說結(jié)論,堅持持有一個簡單的策略(即便這個策略歷史表現(xiàn)很好),并不是正確的投資方法。歡迎大家持續(xù)關注我們。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

亚洲欧洲一区|

午夜剧场一区|

素人av在线|

亚洲精品国产久|

xxxxx色|

国产精品久久久久久久妇女|

国产1区2|

99爱精品在线|

欧洲在线一区二区|

午夜影院伦理片|

国产一区二区麻豆|

欧美午夜精品一区二区三区|

欧美精品二区三区|

久久二区视频|

国产有码aaaae毛片视频|

日韩av免费电影|

国产一区日韩欧美|

久久99亚洲精品久久99果|

激情久久一区二区三区|

国产91视频一区|

国产91视频一区二区|

国产人伦精品一区二区三区|

午夜影院啊啊啊|

国产精品18久久久久白浆|

国产精品一区二区免费视频|

鲁一鲁一鲁一鲁一鲁一av|

91看黄网站|

午夜大片男女免费观看爽爽爽尤物

|

欧美三区二区一区|

欧美精品一级二级|

午夜看片网站|

99久久婷婷国产综合精品草原|

国产99久久九九精品免费|

欧美国产亚洲精品|

精品国产乱码久久久久久久久|

一区二区三区四区国产|

午夜剧场一区|

日韩免费一级视频|

91精品一区二区在线观看|

国产电影一区二区三区下载|

免费的午夜毛片|

色综合久久综合|

国产剧情在线观看一区二区|

99精品国产免费久久|

日韩av在线一区|

欧美国产亚洲精品|

亚洲国产精品国自产拍久久|

亚洲视频精品一区|

午夜老司机电影|

性色av香蕉一区二区|

久久国产欧美一区二区免费|

88国产精品视频一区二区三区|

美女被羞羞网站视频软件|

欧美一区二区三区久久精品|

国产日韩麻豆|

福利片午夜|

视频一区二区三区欧美|

国产午夜三级一二三区|

午夜影院h|

十八无遮挡|

亚洲欧美一卡二卡|

欧美乱大交xxxxx|

国内视频一区二区三区|

xx性欧美hd|

日韩精品一区三区|

国产精品一区二区中文字幕|

国产精品一级在线|

国产一区二区三区黄|

国产一级片网站|

国产一区二区三区在线电影|

午夜伦理在线观看|

国产一区影院|

国产二区视频在线播放|

亚洲1区2区3区4区|

日韩精品中文字幕一区二区|

精品99免费视频|

99视频国产精品|

国产九九影院|

91精品第一页|

日韩精品免费一区二区夜夜嗨|

狠狠色狠狠色综合日日五|

欧美在线一区二区视频|

国产精品国产三级国产播12软件|

欧美xxxxhdvideos|

午夜性电影|

91精品一二区|

91九色精品|

а√天堂8资源中文在线|

久久福利免费视频|

欧美人妖一区二区三区|

日韩精品久久久久久久电影99爱|

国产视频二区|

国产清纯白嫩初高生在线播放性色|

日本一区二区三区中文字幕|

三级午夜片|

欧美日韩一区二区高清|

91亚洲欧美日韩精品久久奇米色|

国产精品6699|

欧美一级久久久|

日韩av片无码一区二区不卡电影|

少妇高潮大叫喷水|

午夜影院伦理片|

国产三级欧美三级日产三级99|

色婷婷噜噜久久国产精品12p|

精品久久久久久中文字幕大豆网|

午夜av男人的天堂|

久久免费精品国产|

欧美一级免费在线视频|

国产69精品久久久|

国产69久久|

日本一二区视频|

99riav3国产精品视频|

国产一区不卡视频|

国产精品18久久久久白浆|

精品无人国产偷自产在线|

91久久一区二区|

国产精品美女久久久另类人妖|

国产精品一区二区中文字幕|

一区二区三区毛片|

在线观看黄色91|

国产一区免费在线观看|

日本亚洲国产精品|

午夜大片网|

91久久国产露脸精品|

69久久夜色精品国产69–|

午夜免费av电影|

日本边做饭边被躁bd在线看|

欧美激情在线免费|

玖玖玖国产精品|

日韩精品久久一区二区三区|

欧美日韩中文国产一区发布|

欧美一区二区免费视频|

一区二区久久久久|

久久国产精品免费视频|

欧美3p激情一区二区三区猛视频

|

国产偷国产偷亚洲清高|

久久99视频免费|

久久精品爱爱视频|

亚洲国产精品肉丝袜久久|

国产三级欧美三级日产三级99|

日韩毛片一区|

欧美精品在线观看一区二区|

91福利视频免费观看|

超碰97国产精品人人cao|

一本色道久久综合亚洲精品浪潮|

一本色道久久综合亚洲精品图片|

精品少妇一区二区三区|

日韩欧美激情|

99久久精品国产系列|

久久乐国产精品|

国产欧美精品va在线观看|

日本伦精品一区二区三区免费|

国产伦理一区|

国产精品videossex国产高清|

亚洲一卡二卡在线|

久久精品男人的天堂|

91一区二区三区久久国产乱

|

精品99在线视频|

午夜wwwww|

欧美乱妇高清无乱码免费|

国产日本一区二区三区|

国产中文字幕一区二区三区|

999久久久国产|

欧美精品在线视频观看|

91精品久久久久久|

亚洲精品91久久久久久|

日韩精品一区二区三区四区在线观看

|

精品国产亚洲一区二区三区|

国产男女乱淫真高清视频免费|

91丝袜国产在线播放|

97精品国产aⅴ7777|

国产真实乱偷精品视频免|

欧美日韩一级在线观看|

日本美女视频一区二区|

国产在线精品区|

国产偷亚洲偷欧美偷精品|

性欧美1819sex性高播放|

秋霞av电影网|

精品国产乱码久久久久久免费|

自拍偷在线精品自拍偷写真图片|

国内久久久|

国产欧美日韩亚洲另类第一第二页|

日本美女视频一区二区三区|

国产精品九九九九九九|

精品少妇一区二区三区|

亚洲欧美国产日韩色伦|

99久久免费毛片基地|

日韩av中文字幕在线|

欧美性二区|

视频二区一区国产精品天天|

国产午夜三级一区二区三|

国产视频精品一区二区三区|

国产三级国产精品国产专区50|

日韩精品一区二区三区不卡|

久久午夜精品福利一区二区|

日本一区二区三区中文字幕|

久久国产精品-国产精品|

91精品福利在线|

欧美乱大交xxxxx古装|

亚洲精品久久久久中文第一暮|

91区国产|

国产女人与拘做受免费视频|

日韩精品免费一区二区中文字幕|

精品国产一区二区三区四区四|

国产在线拍偷自揄拍视频|

欧美精品日韩一区|

中文字幕在线一区二区三区|

欧美精品在线观看一区二区|

午夜国产一区二区三区四区|

91理论片午午伦夜理片久久|

精品久久久久久中文字幕|

在线精品国产一区二区三区88|

99久久精品免费视频|

国内视频一区二区三区|

国产有码aaaae毛片视频|

国产精品久久免费视频在线|

私人影院av|

热久久一区二区|

国产一级片大全|

88888888国产一区二区|

国产乱人伦精品一区二区三区|

国产97免费视频|

国产午夜三级一二三区|

精品国产亚洲一区二区三区|

午夜亚洲国产理论片一二三四|

久久久久国产亚洲|

日韩一级视频在线|

7799国产精品久久99|

久久精品一|

视频一区二区国产|

三级视频一区|

色噜噜狠狠色综合影视|

少妇久久免费视频|

国产精品久久久久久亚洲美女高潮

|

一区二区在线国产|

午夜免费网址|

亚洲欧洲一区二区|

国产美女三级无套内谢|

亚洲欧美日韩三区|

国产丝袜在线精品丝袜91|

狠狠色狠狠色综合日日五|

日韩av视屏在线观看|

国产精品久久亚洲7777|

狠狠色狠狠色综合日日2019|

日本一区二区在线电影|

欧美精品久久一区二区|

主站蜘蛛池模板:

亚洲欧洲一区|

午夜剧场一区|

素人av在线|

亚洲精品国产久|

xxxxx色|

国产精品久久久久久久妇女|

国产1区2|

99爱精品在线|

欧洲在线一区二区|

午夜影院伦理片|

国产一区二区麻豆|

欧美午夜精品一区二区三区|

欧美精品二区三区|

久久二区视频|

国产有码aaaae毛片视频|

日韩av免费电影|

国产一区日韩欧美|

久久99亚洲精品久久99果|

激情久久一区二区三区|

国产91视频一区|

国产91视频一区二区|

国产人伦精品一区二区三区|

午夜影院啊啊啊|

国产精品18久久久久白浆|

国产精品一区二区免费视频|

鲁一鲁一鲁一鲁一鲁一av|

91看黄网站|

午夜大片男女免费观看爽爽爽尤物

|

欧美三区二区一区|

欧美精品一级二级|

午夜看片网站|

99久久婷婷国产综合精品草原|

国产99久久九九精品免费|

欧美国产亚洲精品|

精品国产乱码久久久久久久久|

一区二区三区四区国产|

午夜剧场一区|

日韩免费一级视频|

91精品一区二区在线观看|

国产电影一区二区三区下载|

免费的午夜毛片|

色综合久久综合|

国产剧情在线观看一区二区|

99精品国产免费久久|

日韩av在线一区|

欧美国产亚洲精品|

亚洲国产精品国自产拍久久|

亚洲视频精品一区|

午夜老司机电影|

性色av香蕉一区二区|

久久国产欧美一区二区免费|

88国产精品视频一区二区三区|

美女被羞羞网站视频软件|

欧美一区二区三区久久精品|

国产日韩麻豆|

福利片午夜|

视频一区二区三区欧美|

国产午夜三级一二三区|

午夜影院h|

十八无遮挡|

亚洲欧美一卡二卡|

欧美乱大交xxxxx|

国内视频一区二区三区|

xx性欧美hd|

日韩精品一区三区|

国产精品一区二区中文字幕|

国产精品一级在线|

国产一区二区三区黄|

国产一级片网站|

国产一区二区三区在线电影|

午夜伦理在线观看|

国产一区影院|

国产二区视频在线播放|

亚洲1区2区3区4区|

日韩精品中文字幕一区二区|

精品99免费视频|

99视频国产精品|

国产九九影院|

91精品第一页|

日韩精品免费一区二区夜夜嗨|

狠狠色狠狠色综合日日五|

欧美在线一区二区视频|

国产精品国产三级国产播12软件|

欧美xxxxhdvideos|

午夜性电影|

91精品一二区|

91九色精品|

а√天堂8资源中文在线|

久久福利免费视频|

欧美人妖一区二区三区|

日韩精品久久久久久久电影99爱|

国产视频二区|

国产清纯白嫩初高生在线播放性色|

日本一区二区三区中文字幕|

三级午夜片|

欧美日韩一区二区高清|

91亚洲欧美日韩精品久久奇米色|

国产精品6699|

欧美一级久久久|

日韩av片无码一区二区不卡电影|

少妇高潮大叫喷水|

午夜影院伦理片|

国产三级欧美三级日产三级99|

色婷婷噜噜久久国产精品12p|

精品久久久久久中文字幕大豆网|

午夜av男人的天堂|

久久免费精品国产|

欧美一级免费在线视频|

国产69精品久久久|

国产69久久|

日本一二区视频|

99riav3国产精品视频|

国产一区不卡视频|

国产精品18久久久久白浆|

精品无人国产偷自产在线|

91久久一区二区|

国产精品美女久久久另类人妖|

国产精品一区二区中文字幕|

一区二区三区毛片|

在线观看黄色91|

国产一区免费在线观看|

日本亚洲国产精品|

午夜大片网|

91久久国产露脸精品|

69久久夜色精品国产69–|

午夜免费av电影|

日本边做饭边被躁bd在线看|

欧美激情在线免费|

玖玖玖国产精品|

日韩精品久久一区二区三区|

欧美日韩中文国产一区发布|

欧美一区二区免费视频|

一区二区久久久久|

久久国产精品免费视频|

欧美3p激情一区二区三区猛视频

|

国产偷国产偷亚洲清高|

久久99视频免费|

久久精品爱爱视频|

亚洲国产精品肉丝袜久久|

国产三级欧美三级日产三级99|

日韩毛片一区|

欧美精品在线观看一区二区|

91福利视频免费观看|

超碰97国产精品人人cao|

一本色道久久综合亚洲精品浪潮|

一本色道久久综合亚洲精品图片|

精品少妇一区二区三区|

日韩欧美激情|

99久久精品国产系列|

久久乐国产精品|

国产欧美精品va在线观看|

日本伦精品一区二区三区免费|

国产伦理一区|

国产精品videossex国产高清|

亚洲一卡二卡在线|

久久精品男人的天堂|

91一区二区三区久久国产乱

|

精品99在线视频|

午夜wwwww|

欧美乱妇高清无乱码免费|

国产日本一区二区三区|

国产中文字幕一区二区三区|

999久久久国产|

欧美精品在线视频观看|

91精品久久久久久|

亚洲精品91久久久久久|

日韩精品一区二区三区四区在线观看

|

精品国产亚洲一区二区三区|

国产男女乱淫真高清视频免费|

91丝袜国产在线播放|

97精品国产aⅴ7777|

国产真实乱偷精品视频免|

欧美日韩一级在线观看|

日本美女视频一区二区|

国产在线精品区|

国产偷亚洲偷欧美偷精品|

性欧美1819sex性高播放|

秋霞av电影网|

精品国产乱码久久久久久免费|

自拍偷在线精品自拍偷写真图片|

国内久久久|

国产欧美日韩亚洲另类第一第二页|

日本美女视频一区二区三区|

国产精品九九九九九九|

精品少妇一区二区三区|

亚洲欧美国产日韩色伦|

99久久免费毛片基地|

日韩av中文字幕在线|

欧美性二区|

视频二区一区国产精品天天|

国产午夜三级一区二区三|

国产视频精品一区二区三区|

国产三级国产精品国产专区50|

日韩精品一区二区三区不卡|

久久午夜精品福利一区二区|

日本一区二区三区中文字幕|

久久国产精品-国产精品|

91精品福利在线|

欧美乱大交xxxxx古装|

亚洲精品久久久久中文第一暮|

91区国产|

国产女人与拘做受免费视频|

日韩精品免费一区二区中文字幕|

精品国产一区二区三区四区四|

国产在线拍偷自揄拍视频|

欧美精品日韩一区|

中文字幕在线一区二区三区|

欧美精品在线观看一区二区|

午夜国产一区二区三区四区|

91理论片午午伦夜理片久久|

精品久久久久久中文字幕|

在线精品国产一区二区三区88|

99久久精品免费视频|

国内视频一区二区三区|

国产有码aaaae毛片视频|

国产精品久久免费视频在线|

私人影院av|

热久久一区二区|

国产一级片大全|

88888888国产一区二区|

国产乱人伦精品一区二区三区|

国产97免费视频|

国产午夜三级一二三区|

精品国产亚洲一区二区三区|

午夜亚洲国产理论片一二三四|

久久久久国产亚洲|

日韩一级视频在线|

7799国产精品久久99|

久久精品一|

视频一区二区国产|

三级视频一区|

色噜噜狠狠色综合影视|

少妇久久免费视频|

国产精品久久久久久亚洲美女高潮

|

一区二区在线国产|

午夜免费网址|

亚洲欧洲一区二区|

国产美女三级无套内谢|

亚洲欧美日韩三区|

国产丝袜在线精品丝袜91|

狠狠色狠狠色综合日日五|

日韩av视屏在线观看|

国产精品久久亚洲7777|

狠狠色狠狠色综合日日2019|

日本一区二区在线电影|

欧美精品久久一区二区|