江蘇無錫市民王先生(化名)2025年購買了一份汽車保險 ,業(yè)務(wù)員給他的報價比其他保險公司優(yōu)惠2000多元。本以為撿了便宜的他,在今年3月車輛發(fā)生事故需要理賠時,才震驚地發(fā)現(xiàn),自己買的根本不是商業(yè)車險,而是一紙不受監(jiān)管的“交通安全統(tǒng)籌”服務(wù)單。更令他氣憤的是,投保業(yè)務(wù)員在接到報案后玩起了“失蹤”,直接將他拉黑,近兩萬元的車輛損失理賠無門。

“踩坑”低價車險理賠遭拉黑,近兩萬車損無人承擔(dān)

王先生告訴揚(yáng)子晚報記者,2025年他家中一輛新能源車面臨續(xù)保,正規(guī)保險公司給出的續(xù)保報價為5000多元。就在他們對比各大保險公司價格時,一名自稱“太平車保”的業(yè)務(wù)員主動添加了王先生妻子的微信,以“車險續(xù)保”為名義推銷產(chǎn)品,最后給出的續(xù)保總價僅3000多元,比正規(guī)車險便宜了近2000元。

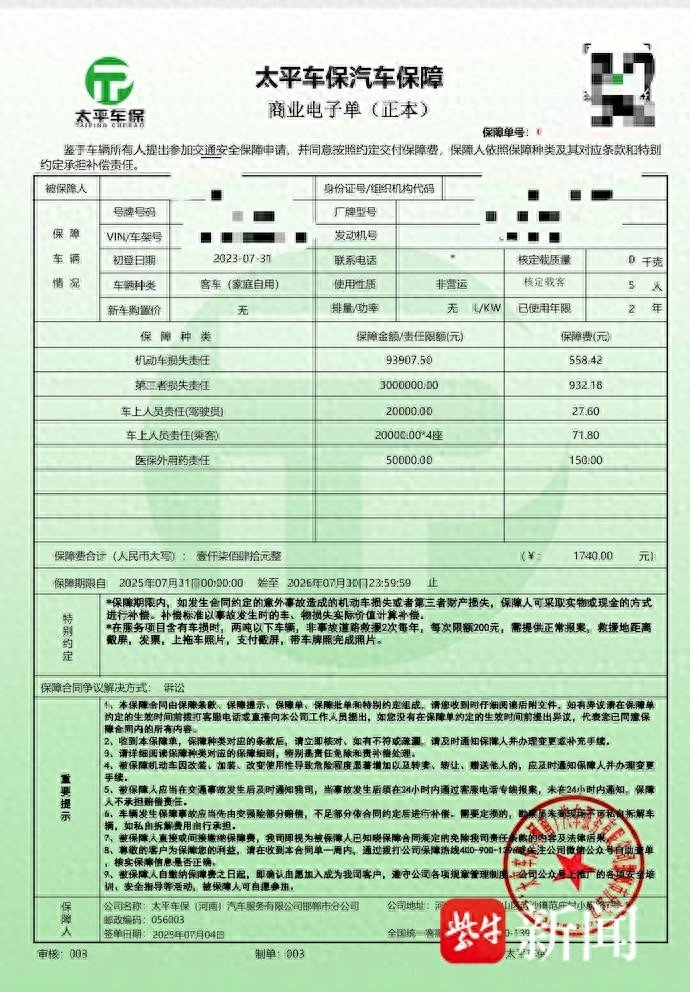

王先生購買的保險單

“對方跟我老婆說是正規(guī)車險,絕口不提‘統(tǒng)籌’兩個字,我們看著價格便宜就直接付款買了。”王先生回憶,當(dāng)時對方僅提供了一份“太平車保汽車保障商業(yè)電子單”,并委托了無錫一家本地保險公司為王先生投保了交強(qiáng)險。

王先生表示,2026年3月19日,他的車輛發(fā)生追尾事故,經(jīng)交警現(xiàn)場判定,王先生方承擔(dān)事故全部責(zé)任。此次事故造成王先生駕駛的新能源汽車前保險杠嚴(yán)重受損,對方車尾變形,經(jīng)維修機(jī)構(gòu)定損,王先生自身車輛損失2800元,對方車輛損失15400元,雙方車損合計18200元。

王先生車輛事故圖片

事故發(fā)生后,王先生第一時間聯(lián)系此前投保的“太平車保”的業(yè)務(wù)員,按照對方要求提交了事故認(rèn)定書、車輛信息、車損照片等全部材料,可等待數(shù)日卻始終沒有理賠進(jìn)展。從王先生提供的微信聊天記錄可見,3月20日,他多次聯(lián)系該業(yè)務(wù)員詢問理賠進(jìn)度,對方始終未回應(yīng)。

后續(xù)王先生又通過電話聯(lián)系該業(yè)務(wù)員時,發(fā)現(xiàn)電話已經(jīng)被對方拉黑。王先生前往維修廠咨詢后得知,自己手中的并非正規(guī)商業(yè)車險保單,只是一份交通安全統(tǒng)籌服務(wù)單,根本無法申請保險理賠。

“太平車保”非太平洋保險,無保險資質(zhì)、成立半年即經(jīng)營異常

記者仔細(xì)查看了王先生提供的電子保單發(fā)現(xiàn),標(biāo)題寫著“太平車保汽車保障”,承保公司為“太平車保(河南)汽車服務(wù)有限公司邯鄲市分公司”。天眼查信息顯示,該公司成立于2025年4月29日,2025年9月1日,就因“通過登記的住所或者經(jīng)營場所無法聯(lián)系”,被當(dāng)?shù)厥袌霰O(jiān)督管理部門列入經(jīng)營異常名錄。

天眼查查詢的“太平車保”公司信息

此外,該公司介紹里寫著“太平車保是一家以從事租賃業(yè)為主的企業(yè)”,經(jīng)營范圍也僅包括機(jī)動車修理和維護(hù)、新能源汽車整車銷售、汽車零配件批發(fā)等,與保險業(yè)務(wù)毫無關(guān)聯(lián)。因該公司公開信息中無有效聯(lián)系方式,記者未能與其取得聯(lián)系。

為了弄清楚“太平車保”與太平洋保險的關(guān)系,4月3日下午,記者以消費者的身份致電中國太平洋保險公司。客服明確表示,“太平車保”與太平洋保險無任何關(guān)聯(lián),正規(guī)太平洋車險的全稱為“中國太平洋財產(chǎn)保險股份有限公司”,各地分支機(jī)構(gòu)均以“某某分公司”命名,絕對不會使用“太平車保”這類名稱。

王先生與業(yè)務(wù)員聊天截圖

同時,該客服透露,王先生購買的大概率是“統(tǒng)籌車險”,這類統(tǒng)籌業(yè)務(wù)相當(dāng)于個人成立一個公司自己收保費、自己承擔(dān)理賠,并非正規(guī)保險,不受國家銀保監(jiān)會等部門的監(jiān)管。一旦發(fā)生大額出險,這類機(jī)構(gòu)很可能會出現(xiàn)找不到人、卷錢跑路的情況。

目前,王先生因無法聯(lián)系到業(yè)務(wù)員及公司方,他已向?qū)俚鼐綀蟀福揭咽占姘溉藛T信息,案件正在進(jìn)一步處置中。

“統(tǒng)籌車險”陷阱頻現(xiàn),車主投保需擦亮雙眼

記者梳理網(wǎng)絡(luò)平臺信息發(fā)現(xiàn),近年來,以“統(tǒng)籌車險”冒充正規(guī)商業(yè)車險的糾紛案例在全國多地頻發(fā),已經(jīng)成為車險領(lǐng)域高發(fā)的消費陷阱。

首先,此類銷售主體通常會注冊帶有“太平”“平安”“人保”等知名保險品牌字樣的公司名稱,比如“太平車保”“平安車險”等,讓車主誤以為是正規(guī)保險產(chǎn)品。其次,正規(guī)商業(yè)保險公司簽訂的是保險合同,而統(tǒng)籌保險簽訂的一般為服務(wù)合同,在險種上統(tǒng)籌保險僅會寫“第三者服務(wù)保障”,正規(guī)保險寫的是“第三者責(zé)任保險”。最重要的是,這類統(tǒng)籌車險在銷售時的報價通常比正規(guī)商業(yè)車險便宜1000至3000元不等,用“優(yōu)惠”的價格吸引車主下單。

南京大學(xué)商學(xué)院教授孫武軍接受媒體采訪時表示,第三者責(zé)任統(tǒng)籌的初衷,是通過集資形成資金池,對交通事故中商業(yè)保險范圍外的賠償費用進(jìn)行合理補(bǔ)償,從而減少車主損失,本質(zhì)上是對商業(yè)保險的有益補(bǔ)充。但當(dāng)前市場上出現(xiàn)的針對私家車的車輛統(tǒng)籌,早已偏離初衷,淪為徹頭徹尾的騙局,甚至已涉嫌非法集資,廣大車主必須高度警惕。

針對車主投保,孫武軍教授建議:首先,應(yīng)通過各大保險公司官網(wǎng)、官方APP,或經(jīng)監(jiān)管部門審批的合規(guī)互聯(lián)網(wǎng)平臺購買車險;其次,一定要仔細(xì)閱讀合同文本,重點關(guān)注條款內(nèi)容,尤其是免責(zé)條款和附加險的保障范圍;此外,隨著新能源車保有量不斷增加,車主需重點關(guān)注新能源車專屬的特殊險種,根據(jù)自身車輛情況合理配置,避免因險種缺失導(dǎo)致?lián)p失。

來源:揚(yáng)子晚報

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

免费精品一区二区三区视频日产|

久久国产欧美一区二区三区精品|

中文字幕av一区二区三区高|

午夜影院5分钟|

国产一区观看|

99国产精品丝袜久久久久久|

日本二区在线观看|

久久久久久中文字幕|

中文字幕在线乱码不卡二区区|

国产精品一区在线观看你懂的

|

香蕉免费一区二区三区在线观看|

91精品久久天干天天天按摩|

国产aⅴ一区二区|

国产精品久久久久四虎|

色综合久久综合|

精品一区在线观看视频

|

亚洲国产99|

久久精品国产一区二区三区|

最新日韩一区|

欧美一区二区三区艳史|

日本午夜精品一区二区三区|

欧美日韩乱码|

精品国产一区二区三区忘忧草|

免费观看又色又爽又刺激的视频|

欧美精品在线视频观看

|

日本黄页在线观看|

日本伦精品一区二区三区免费|

日韩欧美视频一区二区|

久久免费视频一区|

欧美日韩精品在线一区二区|

久久国产欧美一区二区免费|

91一区在线观看|

久久一区二区精品|

91精品资源|

热99re久久免费视精品频软件|

国产不卡网站|

国产精品高潮呻吟三区四区|

欧美日韩国产在线一区二区三区

|

xxxx18hd护士hd护士|

国产伦精品一区二区三区免|

91片在线观看|

国产一区二区大片|

91一区二区三区视频|

av中文字幕一区二区|

性色av色香蕉一区二区三区|

国产精品久久久久久久久久不蜜月|

素人av在线|

aaaaa国产欧美一区二区|

97欧美精品|

99精品视频一区|

国产精品一级在线|

日韩精品人成在线播放|

欧美日韩久久一区|

xxxx国产一二三区xxxx|

精品免费久久久久久久苍|

国产精品一区二区在线观看免费|

97人人揉人人捏人人添|

精品中文久久|

欧美亚洲视频二区|

欧美一区二区激情三区|

国产亚洲精品久久久久久网站

|

国产精品自产拍在线观看桃花|

亚洲欧美一卡二卡|

日韩欧美中文字幕一区|

国产精品视频1区|

日本一区二区三区在线视频|

国产一卡二卡在线播放|

欧美乱妇在线视频播放|

一区不卡av|

日韩久久精品一区二区|

91精品视频在线免费观看|

久久一区二区精品|

99三级视频|

久久久久久国产一区二区三区|

亚洲欧美国产日韩色伦|

国产伦理一区|

日本精品一区二区三区在线观看视频

|

国模吧一区二区|

少妇高潮一区二区三区99小说|

一区二区欧美视频|

亲子乱子伦xxxx|

黄毛片在线观看|

自偷自拍亚洲|

欧美日韩中文不卡|

对白刺激国产对白精品城中村|

狠狠色狠狠色综合系列|

91精品第一页|

国产一区二区电影|

91免费视频国产|

日韩久久精品一区二区|

91精品综合在线观看|

欧美精选一区二区三区|

午夜特片网|

四虎国产永久在线精品|

国产午夜亚洲精品午夜鲁丝片|

在线观看欧美日韩国产|

欧美日韩国产区|

亚洲精品日本无v一区|

国产精品视频1区2区3区|

xx性欧美hd|

日本xxxx护士高潮hd|

99久精品视频|

日本午夜精品一区二区三区|

免费看片一区二区三区|

99久久精品免费视频|

xxxx在线视频|

午夜一区二区三区在线观看|

国产日产精品一区二区|

热久久一区二区|

91久久香蕉|

久久久一区二区精品|

大bbw大bbw巨大bbb|

国产足控福利视频一区|

国产精品日韩视频|

狠狠插影院|

天摸夜夜添久久精品亚洲人成

|

午夜三级电影院|

久久精品国产96|

xxxxhd欧美|

99爱精品在线|

日韩一区二区中文字幕|

91精品婷婷国产综合久久竹菊|

国产亚洲久久|

久久97国产|

亚洲精品20p|

99日韩精品视频|

国产精品一二三在线观看|

91精品福利观看|

亚洲三区二区一区|

亚洲国产午夜片|

欧美大成色www永久网站婷|

欧美一级免费在线视频|

日本精品一区二区三区在线观看视频

|

国产精品久久久久久亚洲美女高潮|

国产亚洲精品久久久久秋霞|

狠狠色狠狠色综合久久一|

一本大道久久a久久精品|

久久久久久久亚洲视频|

国产69精品久久久久久野外|

欧美日韩一卡二卡|

免费午夜在线视频|

国产精品久久久久久久新郎|

久久精品一|

一区二区三区国产精华|

国产suv精品一区二区4|

**毛片在线免费观看|

欧美高清性xxxxhdvideos|

久久久精品99久久精品36亚|

国产精品电影免费观看|

亚洲欧美制服丝腿|

91精品国产综合久久福利软件|

日韩精品免费一区二区夜夜嗨|

日韩欧美国产高清91|

高清人人天天夜夜曰狠狠狠狠|

97国产婷婷综合在线视频,|

久爱精品视频在线播放|

国产高清在线精品一区二区三区|

午夜看片网站|

国产精品久久久久久av免费看|

久久国产精品精品国产|

亚洲欧美日韩精品suv|

91福利视频导航|

亚洲午夜久久久久久久久电影院|

亚洲国产精品91|

国产精品视频一区二区在线观看|

日韩一区二区福利视频|

素人av在线|

日韩中文字幕区一区有砖一区|

国产精品欧美久久|

欧美一区二区三区久久久久久桃花

|

午夜精品一区二区三区三上悠亚|

午夜精品影视|

狠狠搞av|

一级久久精品|

91亚洲欧美强伦三区麻豆|

_97夜夜澡人人爽人人|

欧美精品一卡二卡|

欧美一级久久久|

免费午夜片|

精品在线观看一区二区|

日韩精品免费一区二区夜夜嗨|

国产一区二区免费电影|

少妇自拍一区|

91精品国产麻豆国产自产在线|

欧美资源一区|

日本精品一区二区三区视频|

国产88在线观看入口|

国产一区二区三区伦理|

亚洲精品一区二区另类图片|

欧美精品xxxxx|

国产一二区精品|

亚洲精品日韩色噜噜久久五月|

国产1区2区3区|

精品午夜电影|

久久国产精品首页|

欧美日韩中文不卡|

狠狠色狠狠色综合日日2019|

久久免费视频一区二区|

精品91av|

国产欧美精品一区二区三区-老狼|

大bbw大bbw巨大bbw看看

|

国产精品日韩电影|

国产精品一区二|

国产九九影院|

国产精品一区二区6|

国产精品区一区二区三|

99re久久精品国产|

日本一区二区三区四区高清视频|

丰满少妇在线播放bd日韩电影|

日韩亚洲欧美一区二区

|

91麻豆精品国产91久久久资源速度|

久久国产精品波多野结衣|

亚洲国产精品区|

国产精品高潮呻吟视频|

日韩三区三区一区区欧69国产|

日韩中文字幕在线一区|

午夜爽爽视频|

欧美精品第一区|

亚洲国产精品97久久无色|

高清国产一区二区|

另类视频一区二区|

午夜精品影视|

国产一a在一片一级在一片|

欧美三级午夜理伦三级老人|

国产欧美亚洲一区二区|

国产99小视频|

国产aⅴ一区二区|

68精品国产免费久久久久久婷婷

|

粉嫩久久久久久久极品|

xxxxhd欧美|

久久人人精品|

国产欧美视频一区二区三区|

久久国产精品精品国产|

亚洲精品国产91|

夜夜夜夜曰天天天天拍国产|

亚洲高清国产精品|

亚洲欧美国产日韩综合|

青苹果av|

国产二区不卡|

欧美在线一区二区视频|

国产天堂第一区|

中文字幕日韩一区二区|

91久久精品国产亚洲a∨麻豆

|

色一情一乱一乱一区免费网站

|

色婷婷综合久久久久中文|

激情欧美日韩|

主站蜘蛛池模板:

免费精品一区二区三区视频日产|

久久国产欧美一区二区三区精品|

中文字幕av一区二区三区高|

午夜影院5分钟|

国产一区观看|

99国产精品丝袜久久久久久|

日本二区在线观看|

久久久久久中文字幕|

中文字幕在线乱码不卡二区区|

国产精品一区在线观看你懂的

|

香蕉免费一区二区三区在线观看|

91精品久久天干天天天按摩|

国产aⅴ一区二区|

国产精品久久久久四虎|

色综合久久综合|

精品一区在线观看视频

|

亚洲国产99|

久久精品国产一区二区三区|

最新日韩一区|

欧美一区二区三区艳史|

日本午夜精品一区二区三区|

欧美日韩乱码|

精品国产一区二区三区忘忧草|

免费观看又色又爽又刺激的视频|

欧美精品在线视频观看

|

日本黄页在线观看|

日本伦精品一区二区三区免费|

日韩欧美视频一区二区|

久久免费视频一区|

欧美日韩精品在线一区二区|

久久国产欧美一区二区免费|

91一区在线观看|

久久一区二区精品|

91精品资源|

热99re久久免费视精品频软件|

国产不卡网站|

国产精品高潮呻吟三区四区|

欧美日韩国产在线一区二区三区

|

xxxx18hd护士hd护士|

国产伦精品一区二区三区免|

91片在线观看|

国产一区二区大片|

91一区二区三区视频|

av中文字幕一区二区|

性色av色香蕉一区二区三区|

国产精品久久久久久久久久不蜜月|

素人av在线|

aaaaa国产欧美一区二区|

97欧美精品|

99精品视频一区|

国产精品一级在线|

日韩精品人成在线播放|

欧美日韩久久一区|

xxxx国产一二三区xxxx|

精品免费久久久久久久苍|

国产精品一区二区在线观看免费|

97人人揉人人捏人人添|

精品中文久久|

欧美亚洲视频二区|

欧美一区二区激情三区|

国产亚洲精品久久久久久网站

|

国产精品自产拍在线观看桃花|

亚洲欧美一卡二卡|

日韩欧美中文字幕一区|

国产精品视频1区|

日本一区二区三区在线视频|

国产一卡二卡在线播放|

欧美乱妇在线视频播放|

一区不卡av|

日韩久久精品一区二区|

91精品视频在线免费观看|

久久一区二区精品|

99三级视频|

久久久久久国产一区二区三区|

亚洲欧美国产日韩色伦|

国产伦理一区|

日本精品一区二区三区在线观看视频

|

国模吧一区二区|

少妇高潮一区二区三区99小说|

一区二区欧美视频|

亲子乱子伦xxxx|

黄毛片在线观看|

自偷自拍亚洲|

欧美日韩中文不卡|

对白刺激国产对白精品城中村|

狠狠色狠狠色综合系列|

91精品第一页|

国产一区二区电影|

91免费视频国产|

日韩久久精品一区二区|

91精品综合在线观看|

欧美精选一区二区三区|

午夜特片网|

四虎国产永久在线精品|

国产午夜亚洲精品午夜鲁丝片|

在线观看欧美日韩国产|

欧美日韩国产区|

亚洲精品日本无v一区|

国产精品视频1区2区3区|

xx性欧美hd|

日本xxxx护士高潮hd|

99久精品视频|

日本午夜精品一区二区三区|

免费看片一区二区三区|

99久久精品免费视频|

xxxx在线视频|

午夜一区二区三区在线观看|

国产日产精品一区二区|

热久久一区二区|

91久久香蕉|

久久久一区二区精品|

大bbw大bbw巨大bbb|

国产足控福利视频一区|

国产精品日韩视频|

狠狠插影院|

天摸夜夜添久久精品亚洲人成

|

午夜三级电影院|

久久精品国产96|

xxxxhd欧美|

99爱精品在线|

日韩一区二区中文字幕|

91精品婷婷国产综合久久竹菊|

国产亚洲久久|

久久97国产|

亚洲精品20p|

99日韩精品视频|

国产精品一二三在线观看|

91精品福利观看|

亚洲三区二区一区|

亚洲国产午夜片|

欧美大成色www永久网站婷|

欧美一级免费在线视频|

日本精品一区二区三区在线观看视频

|

国产精品久久久久久亚洲美女高潮|

国产亚洲精品久久久久秋霞|

狠狠色狠狠色综合久久一|

一本大道久久a久久精品|

久久久久久久亚洲视频|

国产69精品久久久久久野外|

欧美日韩一卡二卡|

免费午夜在线视频|

国产精品久久久久久久新郎|

久久精品一|

一区二区三区国产精华|

国产suv精品一区二区4|

**毛片在线免费观看|

欧美高清性xxxxhdvideos|

久久久精品99久久精品36亚|

国产精品电影免费观看|

亚洲欧美制服丝腿|

91精品国产综合久久福利软件|

日韩精品免费一区二区夜夜嗨|

日韩欧美国产高清91|

高清人人天天夜夜曰狠狠狠狠|

97国产婷婷综合在线视频,|

久爱精品视频在线播放|

国产高清在线精品一区二区三区|

午夜看片网站|

国产精品久久久久久av免费看|

久久国产精品精品国产|

亚洲欧美日韩精品suv|

91福利视频导航|

亚洲午夜久久久久久久久电影院|

亚洲国产精品91|

国产精品视频一区二区在线观看|

日韩一区二区福利视频|

素人av在线|

日韩中文字幕区一区有砖一区|

国产精品欧美久久|

欧美一区二区三区久久久久久桃花

|

午夜精品一区二区三区三上悠亚|

午夜精品影视|

狠狠搞av|

一级久久精品|

91亚洲欧美强伦三区麻豆|

_97夜夜澡人人爽人人|

欧美精品一卡二卡|

欧美一级久久久|

免费午夜片|

精品在线观看一区二区|

日韩精品免费一区二区夜夜嗨|

国产一区二区免费电影|

少妇自拍一区|

91精品国产麻豆国产自产在线|

欧美资源一区|

日本精品一区二区三区视频|

国产88在线观看入口|

国产一区二区三区伦理|

亚洲精品一区二区另类图片|

欧美精品xxxxx|

国产一二区精品|

亚洲精品日韩色噜噜久久五月|

国产1区2区3区|

精品午夜电影|

久久国产精品首页|

欧美日韩中文不卡|

狠狠色狠狠色综合日日2019|

久久免费视频一区二区|

精品91av|

国产欧美精品一区二区三区-老狼|

大bbw大bbw巨大bbw看看

|

国产精品日韩电影|

国产精品一区二|

国产九九影院|

国产精品一区二区6|

国产精品区一区二区三|

99re久久精品国产|

日本一区二区三区四区高清视频|

丰满少妇在线播放bd日韩电影|

日韩亚洲欧美一区二区

|

91麻豆精品国产91久久久资源速度|

久久国产精品波多野结衣|

亚洲国产精品区|

国产精品高潮呻吟视频|

日韩三区三区一区区欧69国产|

日韩中文字幕在线一区|

午夜爽爽视频|

欧美精品第一区|

亚洲国产精品97久久无色|

高清国产一区二区|

另类视频一区二区|

午夜精品影视|

国产一a在一片一级在一片|

欧美三级午夜理伦三级老人|

国产欧美亚洲一区二区|

国产99小视频|

国产aⅴ一区二区|

68精品国产免费久久久久久婷婷

|

粉嫩久久久久久久极品|

xxxxhd欧美|

久久人人精品|

国产欧美视频一区二区三区|

久久国产精品精品国产|

亚洲精品国产91|

夜夜夜夜曰天天天天拍国产|

亚洲高清国产精品|

亚洲欧美国产日韩综合|

青苹果av|

国产二区不卡|

欧美在线一区二区视频|

国产天堂第一区|

中文字幕日韩一区二区|

91久久精品国产亚洲a∨麻豆

|

色一情一乱一乱一区免费网站

|

色婷婷综合久久久久中文|

激情欧美日韩|