當前廣發銀行陷入多重困境。該行年內罰單累計已高達8200萬元;而在業績層面,其營收與利潤均出現顯著下滑。

近日,國家金融監督管理總局披露的罰單顯示,廣發銀行股份有限公司及相關責任人員因相關貸款、票據、保理等業務管理不審慎,監管數據報送不合規等,被罰款6670萬元。金融監管總局對李工凡、陳卉警告并罰款合計10萬元。

基于本次罰款,廣發銀行回應稱,此次處罰是基于2023年國家金融監督管理總局,對該行開展風險管理及內控有效性現場檢查發現問題作出的處理結果。

“廣發銀行誠懇接受監管部門的處罰決定,高度重視監管意見的落實,已完成處罰相關問題的整改。”廣發銀行表示,“下一步,我行將深入貫徹落實黨中央關于金融工作部署,堅持依法合規經營,守牢風險底線,服務實體經濟發展,不斷提升高質量發展水平。”

01

今年已累計罰沒超8200萬元

2025年以來,廣發銀行因多次觸及監管紅線,陷入巨額罰單的漩渦之中,其內部控制和合規管理存在短板。

文軒財經了解到,2025年才過去8個多月,廣發銀行及其分支機構收到的罰單總額已經超過8200萬元。而2024年一整年,這個數字才1045.81萬元。

之所以廣發銀行被監管部門頻繁罰款主要是貸款、票據管理不審慎、貸后管理不到位等違規事實有關。盡管廣發銀行稱要堅持依法合規經營,守牢風險底線,但是今年的罰單依然接踵而至。

截至9月12日,廣發銀行及其分支機構收到的合計罰沒金額為8284.98萬元,分別來自國家金融監管總局及其派出機構、央行、國家外匯管理局。2024年全年廣發銀行的罰沒金額不過才1045.81萬元。

也就說說,該行2025年前9個月的罰款金額,幾乎是去年全年的8倍。尤其在在今年七月,廣發銀行無錫、太原、南昌、陽江、潮州等地分支機構因管理與合規問題相繼收到地方監管機構的處罰,處罰總金額超過530萬元。

此外,在落實“雙罰制”方面,根據錫金罰決字〔2025〕13號、錫金罰決字〔2025〕15號、錫金罰決字〔2025〕17號、錫金罰決字〔2025〕18號、錫金罰決字〔2025〕19號、錫金罰決字〔2025〕20號,何某某(廣發銀行股份有限公司無錫永樂路支行行長)、卞某某(廣發銀行股份有限公司無錫分行副行長)等多位相關人員,因相關違規行為,被予以警告并罰款5.5萬元至7萬元不等。

值得一提的是,廣發銀行理財子公司成為了近期被罰的“典型”。

8月1日,廣銀理財因“投資運作不規范、數據管理不審慎、信息登記不及時等”主要違法違規行為,合計被罰沒1159.88萬元,兩名責任人被警告并罰款共計40萬元。

對廣銀理財及其母公司廣發銀行而言,這張千萬級罰單不僅帶來直接的財務損失,更值得注意的是,作為專業資產管理機構,其投資管理能力和內部控制的公信力將遭受投資者與市場的質疑。

02

董事長頻繁更換

16年還未如愿上市

在頻繁的罰單背后,無不暴露出廣發銀行在內控上的問題,管理層的非正常更迭更是引發市場關注,資料顯示,其目前12家股份銀行中唯二沒有上市的,另一家尚未上市的是恒豐銀行。

據悉,目前廣發銀行的第一大股東是中國人壽,持股比例達43.69%;第二、三大股東分別為中信信托、國網英大,分別持股14.14%、8.92%,由于大股東中國人壽的股權集中度較高,廣發銀行的董事長一職按照慣例均由國壽集團董事長兼任。

此前,廣發銀行發布公告稱,董事會于2025年3月10日收到辭任函,白濤因工作變動辭去該行董事長、董事職務,該辭任于同日起生效。

資料顯示,白濤自2022年5月擔任廣發銀行董事長,任職時間不足三年。白濤辭任后,廣發銀行董事長由現任國壽集團董事長蔡希良兼任。

自中國人壽入主廣發銀行后,國壽集團董事長楊明生、王濱、白濤均曾兼任廣發銀行董事長。值得注意的是,廣發銀行經營過程中曾有三位董事長“落馬”,分別是李若虹、董建岳和王濱。

2014年7月,執掌廣發銀行達十年之久的李若虹因貪腐等問題較為嚴重,2009年6月以健康原因和配合上級要求調動為由辭去廣發銀行董事長職務。

2022年9月,董建岳被留置并立案,2024年11月因涉嫌受賄1.5億元在遼寧省撫順市中級人民法院一審開庭審理。董建岳于2009年6月出任廣發銀行董事長,至2016年8月離任。

2022年1月,王濱在廣發銀行董事長任上被查。根據披露,其非法收受財物共計3.25億余元。

廣發銀行管理層的頻繁更替,并非簡單的人事變動,而是一場深層次的公司治理危機。破解這一困局,遠非更換一兩個領導那么簡單,而是需要一場徹底的“刮骨療毒”式的改變。

在企業當前的治理情況之下,上市自然就更困難了,廣發銀行最近一次提起上市計劃是在2022年的年報中一帶而過,自2009年開始提出上市計劃,歷經16年上市未果。

03

核心盈利雙降

信用卡風險抬升

2024年廣發銀行營收凈利潤首次雙雙下滑,凈息差持續收窄拖累業績。

來自廣發銀行官網發布的年度報告顯示:2024年全年實現營業收入692.37億元,較上年減少4.42億元,同比下降0.63%;全年實現凈利潤152.84億元,較上年減少7.34億元,同比下降4.58%。

導致營業收入下滑的主要原因還是利息凈收入的減少。該行2022年-2024年的凈息差出現持續收窄,分別為1.87%、1.65%、1.53%。

資產規模上看,廣發銀行近年總資產增長速度逐漸放緩,雖然2020年首破3萬億,但四年來規模僅增長了6000億。截至2024年末,廣發銀行資產規模為3.64萬億。

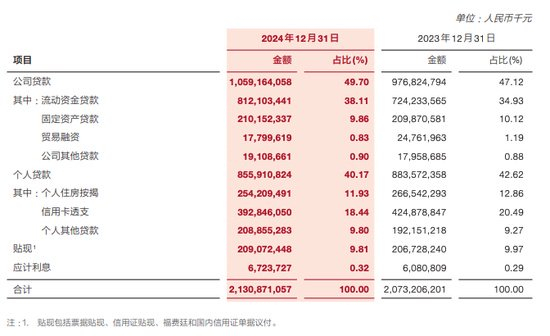

資產質量方面,2024年末,廣發銀行不良貸款余額324.72億元,不良貸款率1.53%。324.72億元的不良貸款余額本身仍處于高位,表明廣發銀行面臨的信用風險敞口并不小。

另外,報告期內,廣發銀行信用卡透支不良率由2023年的1.59%上升至2024年的2.19%,上升幅度為0.6個百分點。信用卡不良率的顯著攀升,是一個值得高度警惕的風險信號,更可能對其品牌聲譽與穩健發展構成威脅。

在廣發銀行2024年年度報告中提到“樹立風險為本、增強三道防線合力,加快處置化解風險,守牢風險底線。”但從目前廣發銀行的實際成效看在一眾銀行中表現平平。

巨額罰單、業績雙降、管理層頻繁更替、上市計劃擱淺——廣發銀行正面臨一場全方位的考驗。盡管該行屢次表態將“守牢風險底線”,但治理結構的穩定性與經營執行的連續性仍是其最大短板。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国产高潮国产高潮久久久91|

午夜国产一区|

日韩一区二区三区福利视频|

欧美日韩精品中文字幕|

国产一区二区三区中文字幕|

7799国产精品久久99|

日本高清不卡二区|

国产偷亚洲偷欧美偷精品|

欧美在线一级va免费观看|

国产精品免费专区|

狠狠色噜噜狠狠狠狠777|

毛片大全免费看|

亚洲高清乱码午夜电影网|

91福利视频免费观看|

肥大bbwbbwbbw高潮|

日韩精品中文字幕一区二区三区

|

中文字幕在线一二三区|

国产精品一区二区人人爽|

日韩一级片免费视频|

毛片大全免费观看|

天天干狠狠插|

xxxx在线视频|

国产jizz18女人高潮|

88国产精品欧美一区二区三区三|

91理论片午午伦夜理片久久|

99久久精品一区|

99国产精品99久久久久|

国产一区二区三区的电影|

电影午夜精品一区二区三区|

国产的欧美一区二区三区|

欧美乱妇在线观看|

日韩精品一区二区亚洲|

欧美精品在线一区二区|

国产精品久久久久久久久久不蜜臀|

国产一区二区午夜|

玖玖精品国产|

亚洲一级中文字幕|

国产呻吟久久久久久久92|

欧美一区二区性放荡片|

国产精品色在线网站|

亚洲欧美另类综合|

久久一区二区视频|

国产一区2|

国产午夜精品一区二区三区四区|

97国产精品久久|

国产一区欧美一区|

538在线一区二区精品国产|

欧美系列一区二区|

久久99精品国产99久久6男男

|

国产免费第一区|

欧美日韩久久一区二区|

欧美在线精品一区|

中文字幕久久精品一区|

久久国产欧美视频|

欧美一区二区三区免费观看视频|

国产69精品久久久久app下载

|

日本五十熟hd丰满|

国产精品久久免费视频|

九九视频69精品视频秋欲浓|

xxxxx色|

大bbw大bbw巨大bbb|

亚洲乱码一区二区三区三上悠亚|

欧美日韩一区二区高清|

香港三日本8a三级少妇三级99|

国产黄一区二区毛片免下载|

国产精品你懂的在线|

夜夜躁日日躁狠狠久久av|

精品久久不卡|

91国内精品白嫩初高生|

久久艹国产精品|

一级女性全黄久久生活片免费|

挺进警察美妇后菊|

欧美日韩一卡二卡|

午夜老司机电影|

国产午夜精品一区二区三区四区|

精品久久久久久中文字幕|

国产人成看黄久久久久久久久|

一区二区三区国产欧美|

精品国产乱码久久久久久软件影片|

精品国产乱码久久久久久影片|

国产欧美亚洲精品第一区软件|

国产一区二区视频在线|

主站蜘蛛池模板:

国产高潮国产高潮久久久91|

午夜国产一区|

日韩一区二区三区福利视频|

欧美日韩精品中文字幕|

国产一区二区三区中文字幕|

7799国产精品久久99|

日本高清不卡二区|

国产偷亚洲偷欧美偷精品|

欧美在线一级va免费观看|

国产精品免费专区|

狠狠色噜噜狠狠狠狠777|

毛片大全免费看|

亚洲高清乱码午夜电影网|

91福利视频免费观看|

肥大bbwbbwbbw高潮|

日韩精品中文字幕一区二区三区

|

中文字幕在线一二三区|

国产精品一区二区人人爽|

日韩一级片免费视频|

毛片大全免费观看|

天天干狠狠插|

xxxx在线视频|

国产jizz18女人高潮|

88国产精品欧美一区二区三区三|

91理论片午午伦夜理片久久|

99久久精品一区|

99国产精品99久久久久|

国产一区二区三区的电影|

电影午夜精品一区二区三区|

国产的欧美一区二区三区|

欧美乱妇在线观看|

日韩精品一区二区亚洲|

欧美精品在线一区二区|

国产精品久久久久久久久久不蜜臀|

国产一区二区午夜|

玖玖精品国产|

亚洲一级中文字幕|

国产呻吟久久久久久久92|

欧美一区二区性放荡片|

国产精品色在线网站|

亚洲欧美另类综合|

久久一区二区视频|

国产一区2|

国产午夜精品一区二区三区四区|

97国产精品久久|

国产一区欧美一区|

538在线一区二区精品国产|

欧美系列一区二区|

久久99精品国产99久久6男男

|

国产免费第一区|

欧美日韩久久一区二区|

欧美在线精品一区|

中文字幕久久精品一区|

久久国产欧美视频|

欧美一区二区三区免费观看视频|

国产69精品久久久久app下载

|

日本五十熟hd丰满|

国产精品久久免费视频|

九九视频69精品视频秋欲浓|

xxxxx色|

大bbw大bbw巨大bbb|

亚洲乱码一区二区三区三上悠亚|

欧美日韩一区二区高清|

香港三日本8a三级少妇三级99|

国产黄一区二区毛片免下载|

国产精品你懂的在线|

夜夜躁日日躁狠狠久久av|

精品久久不卡|

91国内精品白嫩初高生|

久久艹国产精品|

一级女性全黄久久生活片免费|

挺进警察美妇后菊|

欧美日韩一卡二卡|

午夜老司机电影|

国产午夜精品一区二区三区四区|

精品久久久久久中文字幕|

国产人成看黄久久久久久久久|

一区二区三区国产欧美|

精品国产乱码久久久久久软件影片|

精品国产乱码久久久久久影片|

国产欧美亚洲精品第一区软件|

国产一区二区视频在线|