北京時間昨天晚上,特朗普突然宣稱與伊朗進行了“富有成效”的對話,決定將打擊行動“推遲5天”,當天美股出現大漲。

A?股在今天3月24日也同步迎來回暖走勢。

但這是真的TACO了,還僅是緩兵之計?

市場會回歸原本的軌道了,還是可能繼續高波動?

在這一背景下,海通國際執委會委員、首席經濟學家張憶東發布最新報告,給出了他對當前市場的鮮明判斷,以及資產配置建議。

張憶東稱,何時能真正迎來趨勢性的Risk On?

核心關鍵在于,美方何時采取實質性的行動來妥協,或讓中東局勢退燒,而不是特朗普出爾反爾的表態。

要等待真正的TACO 2.0,

預測地緣政治的難度大,不如耐心等待和積極應對。

張憶東指出,中期選舉背景下,時間是特朗普的敵人。

借鑒2020年3月和2025年4月的歷史,

最終,股市下跌和通脹隱憂,將倒逼特朗普采取實質性行動來妥協,

比如,停火協議或撤軍是可選項,那時才是真正的TACO2.0。

TACO2.0情形下,全球資本市場都將迎來像樣的反彈機會。

美債亦有反彈機會,油價則可能高位回落。

張憶東認為,中國資本市場方面,有形之手有意愿更有能力“持續穩定和活躍資本市場”,

長期來看,本次伊朗戰爭是國際秩序重構時代的里程碑,

能源、黃金、資源、軍工科技等“硬核資產”迎來戰略性價值重估。

他表示,中國股市與美股相關性是全球主流股市中最低的;且從全球估值對比看,中國股市估值處于低位。

國際秩序重構中,有望走出中國硬核資產長牛。

張憶東在2016年率先提出了“中國核心資產”這一概念,一定程度上引領了當時市場的風向。

這一次,他與時俱進提出了中國硬核資產(China Hard-Core Assets)的概念,以及“SMART”的投資策略;

即?S:Security(能源/資源安全)+ MA:Manufacturing Abroad(制造出海)+ RT:R&D Technology(硬科技)。

投資報(liulishidian)整理精選了張憶東分享的精華內容如下:

等待真正的TACO 2.0

在之前要警惕流動性危機

對海外市場的展望,短期要等待真正的TACO 2.0,在此之前仍要保持警惕;

中期,TACO的作用將弱化,安全溢價或將長期存在。

隨著中東戰局高燒不退,3月下旬海外市場開始出現流動性緊縮的沖擊,要警惕TACO之前先有流動性危機。

海外市場開始擔心,美伊戰爭會不會導致金融危機或類似70年代的滯脹,

導致短期流動性收縮的沖擊自我強化。

過去十多年,美國資本市場與實體經濟的融合度、聯動性持續增強,

股市的波動將影響美國居民可支配收入,進而影響消費,

消費是美國GDP的核心引擎,占比約70%,

所以,資本市場是特朗普政府的關鍵“軟肋”。

何時真正迎來

趨勢性Risk On?

實質性?TACO,以及其導致的Risk On,也許不會讓市場等待太久,

但糟糕的是,美股風險溢價2026年或趨勢反轉。

年內的TACO行情,核心在于美方妥協或撤軍,

市場將開啟?Risk On?與流動性交易,各類資產或將出現脈沖式沖擊;

油價高位回落,全球股市都將明顯反彈,美債也有望反彈。

美股市場將有望再次回歸成長股邏輯,建議關注大盤科技成長(如?M7)、AI?基礎設施等板塊機會;

美債方面,隨著?TACO 2.0?落地,美聯儲將重啟寬松政策,

美債收益率曲線將逐漸陡峭化,立足中期來看,十年期美債收益率4.3%左右的位置具備較強的配置吸引力。

預測地緣政治的難度大,不如耐心等待和積極應對!

對特朗普和共和黨而言,2026年最重要的事就是中期選舉。

中期選舉背景下,時間是特朗普的敵人,

借鑒2020年3月和2025年4月的歷史,

最終,股市下跌和通脹隱憂將倒逼特朗普采取實質性行動來妥協,

比如,停火協議或撤軍是可選項,那時才是真正的TACO 2.0。

黃金中長期

仍將持續上行

TACO 2.0情形下,全球資本市場都將迎來像樣的反彈機會。

股市方面,科技成長風格回歸,

關注美股和中國股市有科技硬實力的龍頭公司,特別是中國的硬核資產。

黃金,雖然短期因為獲利盤拋壓、石油美元邏輯及近期的流動性沖擊而出現超跌,

但是,中長期仍將持續上行,甚至可能隨著石油美元體系底座的塌方而超預期上漲。

黃金此輪超級牛市的邏輯,來自于其對沖主權信用風險的貨幣本質、國際秩序重構的確定性溢價。

黃金成為國際秩序重構的戰略壓艙石和終極信用錨。

中期來看,TACO導致的Risk On效果將持續弱化,

相反美股風險溢價在過去十余年持續下行的趨勢,在2026?年或將迎來趨勢反轉。

因為這次美伊戰爭成功地實現了對美軍無敵神話的祛魅,

中東動蕩將是常態,石油美元體系受到沖擊。

長期來看,地緣政治風險正逐漸成為持續的存在,

國際秩序重構將驅動長期大類資產配置的重構,石油、黃金、戰略資源等戰略資產將迎來系統性重估。

來源:海通國際等,下同。

中國硬核資產

有望走出長牛

投資策略上,“耐心穩行、戒驕戒躁”,

把握中國硬核資產的戰略性機遇。

中美股市自2022年以來整體相關性處于較低水平,對國際資金而言具備顯著的分散化配置價值。

2026年初至今,中國股市被海外風險殃及,

特別是港股賣空成交占比維持高位,年初至今的震蕩調整更像是夯實基礎、蓄力待發。

我們維持2026年中國股市將震蕩向上的判斷,

A股和港股在2024年出現市場底與政策底,2025年形成盈利底,

彭博一致預期顯示,2026年滬深300與恒生指數盈利增速將分別回升至17%和9%,盈利修復將為市場提供核心支撐。

從全球估值對比來看,中國股市估值處于全球低位,性價比較高,尚未得到充分重估。

截至3月6日,A股市場股權風險溢價為5.3%,處于2011年以來的47.7%分位數水平。

橫向對比來看,恒指PE 13.5x,上證綜指PE 19.9x,均低于標普500及亞太主要市場;

恒科PE 24.2x,顯著低于創業板指的45.3x與納斯達克的38.5x。

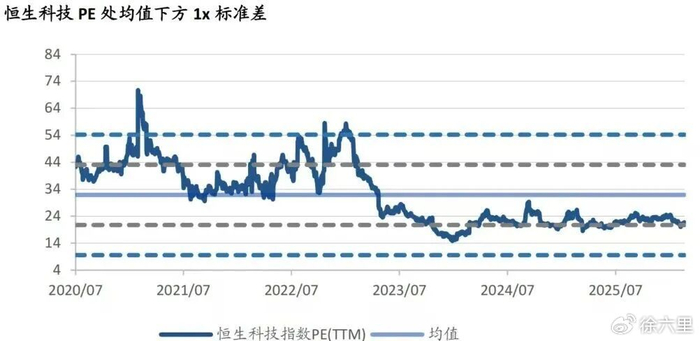

縱向來看,恒生科技5年PE歷史分位僅24%,仍處均值下方1x標準差,估值處于歷史低位區間。

從估值追趕空間來看,標普/MSCI China的未來12個月PE比值目前為1.83x,

若回到均值?1x標準差,對應相對漲幅可達30%,

該比值曾三次回落至均值?1x標準差區間,分別是2017年、2020年、2022年,均對應中國資產特色鮮明的結構性牛市行情。

這一次中國股市估值追趕海外,

我們認為,將對應中國硬核資產的系統性行情,

類似2016、2017年的核心資產行情。

“硬核資產”的

“SMART”選股框架

我們提出中國“硬核資產”的“SMART”選股框架,

即?S:Security,能源/資源安全。

包括黃金、能源產業鏈、資源(稀土、小金屬、銅鋁等)、軍工(軍工科技、商業航天等)等。

MA:Manufacturing Abroad,制造出海。

包括機械、電力設備、家用電器、汽車及零部件、醫藥醫療、石化化工等領域深耕全球化的龍頭。

RT:R&D Technology,硬科技。

包括“十五五”?戰略新興產業:半導體、高端裝備、新能源、新材料、機器人、創新藥、航空航天;

未來產業:量子科技、生物制造、氫能和核聚變能、腦機接口、具身智能、6G;

以及專精特新細分龍頭。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

日日夜夜一区二区|

欧美精品在线观看视频|

久久91久久久久麻豆精品|

精品少妇一区二区三区|

亚洲精品色婷婷|

一区二区三区中文字幕|

欧美激情视频一区二区三区免费|

国产99久久久国产精品免费看|

99热久久这里只精品国产www|

国产乱了高清露脸对白|

年轻bbwbbw高潮|

欧美一区二区三区久久精品视|

久爱视频精品|

日韩美一区二区三区|

国产v亚洲v日韩v欧美v片|

国产黄一区二区毛片免下载|

亚洲欧美日韩一级|

97精品超碰一区二区三区|

高清在线一区二区|

99精品黄色|

色噜噜狠狠色综合中文字幕|

免费高潮又黄又色又爽视频|

69xx国产|

欧美日韩卡一卡二|

综合久久一区二区三区|

久久密av|

久久精品国语|

精品国产乱码久久久久久久|

99久久精品国|

中文字幕av一区二区三区高|

精品国产仑片一区二区三区|

日韩精品久久久久久久电影99爱|

年轻bbwbbw高潮|

国产精品日韩精品欧美精品|

国产精品久久免费视频|

久久九九国产精品|

久久夜靖品2区|

欧美3级在线|

国内精品久久久久久久星辰影视|

精品视频久|

99久久精品一区字幕狠狠婷婷

|

色综合久久精品|

国产欧美一区二区三区四区|

日韩av免费网站|

一区二区三区欧美在线|

中文字幕一级二级三级

|

日韩精品一区二区久久|

激情久久精品|

亚洲精品97久久久babes|

国产69精品久久久久孕妇不能看|

亚洲天堂国产精品|

欧美性xxxxx极品少妇|

午夜影院黄色片|

国产精品日本一区二区不卡视频|

国产综合久久精品|

国产女人和拘做受在线视频|

免费**毛片|

福利片午夜|

一级午夜影院|

国产精品久久久久久久久久久久久久久久|

国产精品亚州|

久久夜靖品2区|

国产91热爆ts人妖在线|

欧美国产在线看|

中文字幕一区二区三区不卡|

国产精品网站一区|

中文字幕欧美一区二区三区|

夜夜精品视频一区二区|

88888888国产一区二区|

亚洲欧美日韩在线|

国产伦精品一区二区三区照片91|

亚洲乱亚洲乱妇50p|

91av精品|

国产一区二区三区伦理|

av中文字幕一区二区|

国产精品麻豆一区二区|

国产日韩一区二区三区|

欧美激情图片一区二区|

精品久久小视频|

亚洲国产精品国自产拍久久|

欧美高清视频一区二区三区|

99re6国产露脸精品视频网站|

欧美日韩国产一区二区三区在线观看

|

国产精品久久久久免费a∨大胸

|

国产一区二区在线观看免费|

国产午夜一级一片免费播放|

日韩中文字幕亚洲精品欧美|

国产无遮挡又黄又爽又色视频|

国产999久久久|

国久久久久久|

国产乱码精品一区二区三区中文

|

精品国产一区二区在线|

国产1区在线观看|

国产一区午夜|

日本丰满岳妇伦3在线观看|

国产伦精品一区二区三区免费下载|

国产一区免费播放|

性欧美精品动漫|

欧美大成色www永久网站婷|

亚洲国产另类久久久精品性|

欧美hdfree性xxxx|

少妇av一区二区三区|

久久久精品a|

欧美久久一区二区三区|

日本边做饭边被躁bd在线看|

91一区二区三区久久国产乱

|

免费在线观看国产精品|

国产一区在线精品|

91久久香蕉|

国产精品一区在线观看你懂的

|

中文字幕区一区二|

99久久婷婷国产亚洲终合精品|

性欧美1819sex性高播放|

国产女人和拘做受视频免费|

亚洲精品日韩精品|

日本大码bbw肉感高潮|

美日韩一区|

国产在线一二区|

午夜国产一区二区三区四区|

97国产婷婷综合在线视频,|

国产一区二区三区久久久|

日韩欧美国产中文字幕|

国产主播啪啪|

国产精品999久久久|

亚洲精品老司机|

欧美黄色片一区二区|

日韩一区免费|

国产欧美一区二区三区四区|

狠狠色很很在鲁视频|

国产二区三区视频|

国产一区二区在线观看免费|

国产视频一区二区不卡

|

欧美一区二粉嫩精品国产一线天|

亚洲欧美日韩精品suv|

日本中文字幕一区|

蜜臀久久99精品久久久|

国产一区二区三区久久久|

国产高潮国产高潮久久久91|

日本三级香港三级|

bbbbb女女女女女bbbbb国产|

日韩欧美国产高清91|

99精品视频一区二区|

亚洲自拍偷拍中文字幕|

国产精品一卡二卡在线观看|

国产一区二区二|

国产69精品久久久久999天美|

日本美女视频一区二区|

99精品欧美一区二区三区美图|

国产一区二区二|

日韩欧美精品一区二区三区经典|

日韩av在线影视|

国产视频精品一区二区三区|

欧美精品一区二区三区视频|

91日韩一区二区三区|

国产97久久|

国产在线欧美在线|

国产乱人伦偷精品视频免下载|

国产亚洲久久|

日韩av在线资源|

国产偷亚洲偷欧美偷精品|

国产精品久久久久久久久久久杏吧|

日韩国产不卡|

公乱妇hd在线播放bd|

亚洲精品一区中文字幕|

欧美一级久久精品|

欧美一区二区三区免费播放视频了

|

玖玖爱国产精品|

国产一区二区播放|

午夜影院5分钟|

久久国产精品网站|

国产日韩欧美一区二区在线播放|

91精品中综合久久久婷婷|

精品国产一区二区三区麻豆免费观看完整版

|

香蕉av一区|

xxxx18hd护士hd护士|

美女啪啪网站又黄又免费|

人人要人人澡人人爽人人dvd|

91偷拍网站|

日韩精品一区二区三区免费观看视频|

99国产精品一区二区|

鲁一鲁一鲁一鲁一鲁一av|

国产97久久|

日韩av中文字幕在线|

久久噜噜少妇网站|

亚洲欧美日韩在线|

国产69精品久久久久999小说|

国产精品国产三级国产专区51区|

99精品少妇|

国产乱码精品一区二区三区中文|

日韩电影在线一区二区三区|

久久影视一区二区|

欧美乱偷一区二区三区在线

|

国产偷亚洲偷欧美偷精品

|

亚洲视频h|

午夜在线看片|

久久婷婷国产综合一区二区|

中出乱码av亚洲精品久久天堂|

欧美性二区|

久久99精品一区二区三区|

国产一区二区精品在线|

欧美67sexhd|

精品久久国产视频|

国产乱码精品一区二区三区介绍|

欧美精品xxxxx|

日本不卡精品|

国产一区在线精品|

在线视频不卡一区|

激情久久综合网|

国产高清在线观看一区|

亚洲精品国产久|

欧美黄色一二三区|

99国产午夜精品一区二区天美|

午夜欧美a级理论片915影院|

国产视频精品一区二区三区|

狠狠色丁香久久婷婷综|

国产精品乱码一区|

日韩精品在线一区二区三区|

亚洲国产精品97久久无色|

精品91av|

日韩亚洲国产精品|

国产精品18久久久久白浆|

欧美亚洲精品suv一区|

91国产一区二区|

国产高潮国产高潮久久久91|

国产亚洲精品久久777777|

韩国女主播一区二区|

三级视频一区|

午夜伦理片在线观看|

国产精品色婷婷99久久精品|

久久人91精品久久久久久不卡|

日韩中文字幕亚洲精品欧美|

久久九精品|

97人人模人人爽视频一区二区|

久久99精品久久久野外直播内容|

91久久精品在线|

欧美激情在线观看一区|

久久久人成影片免费观看|

老女人伦理hd|

久久久久亚洲最大xxxx|

在线观看欧美一区二区三区|

亚洲欧美一区二区三区1000

|

国产欧美视频一区二区三区|

国产精品不卡在线|

国产精品国产三级国产aⅴ下载|

激情久久久久久|

国产精品免费自拍|

主站蜘蛛池模板:

日日夜夜一区二区|

欧美精品在线观看视频|

久久91久久久久麻豆精品|

精品少妇一区二区三区|

亚洲精品色婷婷|

一区二区三区中文字幕|

欧美激情视频一区二区三区免费|

国产99久久久国产精品免费看|

99热久久这里只精品国产www|

国产乱了高清露脸对白|

年轻bbwbbw高潮|

欧美一区二区三区久久精品视|

久爱视频精品|

日韩美一区二区三区|

国产v亚洲v日韩v欧美v片|

国产黄一区二区毛片免下载|

亚洲欧美日韩一级|

97精品超碰一区二区三区|

高清在线一区二区|

99精品黄色|

色噜噜狠狠色综合中文字幕|

免费高潮又黄又色又爽视频|

69xx国产|

欧美日韩卡一卡二|

综合久久一区二区三区|

久久密av|

久久精品国语|

精品国产乱码久久久久久久|

99久久精品国|

中文字幕av一区二区三区高|

精品国产仑片一区二区三区|

日韩精品久久久久久久电影99爱|

年轻bbwbbw高潮|

国产精品日韩精品欧美精品|

国产精品久久免费视频|

久久九九国产精品|

久久夜靖品2区|

欧美3级在线|

国内精品久久久久久久星辰影视|

精品视频久|

99久久精品一区字幕狠狠婷婷

|

色综合久久精品|

国产欧美一区二区三区四区|

日韩av免费网站|

一区二区三区欧美在线|

中文字幕一级二级三级

|

日韩精品一区二区久久|

激情久久精品|

亚洲精品97久久久babes|

国产69精品久久久久孕妇不能看|

亚洲天堂国产精品|

欧美性xxxxx极品少妇|

午夜影院黄色片|

国产精品日本一区二区不卡视频|

国产综合久久精品|

国产女人和拘做受在线视频|

免费**毛片|

福利片午夜|

一级午夜影院|

国产精品久久久久久久久久久久久久久久|

国产精品亚州|

久久夜靖品2区|

国产91热爆ts人妖在线|

欧美国产在线看|

中文字幕一区二区三区不卡|

国产精品网站一区|

中文字幕欧美一区二区三区|

夜夜精品视频一区二区|

88888888国产一区二区|

亚洲欧美日韩在线|

国产伦精品一区二区三区照片91|

亚洲乱亚洲乱妇50p|

91av精品|

国产一区二区三区伦理|

av中文字幕一区二区|

国产精品麻豆一区二区|

国产日韩一区二区三区|

欧美激情图片一区二区|

精品久久小视频|

亚洲国产精品国自产拍久久|

欧美高清视频一区二区三区|

99re6国产露脸精品视频网站|

欧美日韩国产一区二区三区在线观看

|

国产精品久久久久免费a∨大胸

|

国产一区二区在线观看免费|

国产午夜一级一片免费播放|

日韩中文字幕亚洲精品欧美|

国产无遮挡又黄又爽又色视频|

国产999久久久|

国久久久久久|

国产乱码精品一区二区三区中文

|

精品国产一区二区在线|

国产1区在线观看|

国产一区午夜|

日本丰满岳妇伦3在线观看|

国产伦精品一区二区三区免费下载|

国产一区免费播放|

性欧美精品动漫|

欧美大成色www永久网站婷|

亚洲国产另类久久久精品性|

欧美hdfree性xxxx|

少妇av一区二区三区|

久久久精品a|

欧美久久一区二区三区|

日本边做饭边被躁bd在线看|

91一区二区三区久久国产乱

|

免费在线观看国产精品|

国产一区在线精品|

91久久香蕉|

国产精品一区在线观看你懂的

|

中文字幕区一区二|

99久久婷婷国产亚洲终合精品|

性欧美1819sex性高播放|

国产女人和拘做受视频免费|

亚洲精品日韩精品|

日本大码bbw肉感高潮|

美日韩一区|

国产在线一二区|

午夜国产一区二区三区四区|

97国产婷婷综合在线视频,|

国产一区二区三区久久久|

日韩欧美国产中文字幕|

国产主播啪啪|

国产精品999久久久|

亚洲精品老司机|

欧美黄色片一区二区|

日韩一区免费|

国产欧美一区二区三区四区|

狠狠色很很在鲁视频|

国产二区三区视频|

国产一区二区在线观看免费|

国产视频一区二区不卡

|

欧美一区二粉嫩精品国产一线天|

亚洲欧美日韩精品suv|

日本中文字幕一区|

蜜臀久久99精品久久久|

国产一区二区三区久久久|

国产高潮国产高潮久久久91|

日本三级香港三级|

bbbbb女女女女女bbbbb国产|

日韩欧美国产高清91|

99精品视频一区二区|

亚洲自拍偷拍中文字幕|

国产精品一卡二卡在线观看|

国产一区二区二|

国产69精品久久久久999天美|

日本美女视频一区二区|

99精品欧美一区二区三区美图|

国产一区二区二|

日韩欧美精品一区二区三区经典|

日韩av在线影视|

国产视频精品一区二区三区|

欧美精品一区二区三区视频|

91日韩一区二区三区|

国产97久久|

国产在线欧美在线|

国产乱人伦偷精品视频免下载|

国产亚洲久久|

日韩av在线资源|

国产偷亚洲偷欧美偷精品|

国产精品久久久久久久久久久杏吧|

日韩国产不卡|

公乱妇hd在线播放bd|

亚洲精品一区中文字幕|

欧美一级久久精品|

欧美一区二区三区免费播放视频了

|

玖玖爱国产精品|

国产一区二区播放|

午夜影院5分钟|

久久国产精品网站|

国产日韩欧美一区二区在线播放|

91精品中综合久久久婷婷|

精品国产一区二区三区麻豆免费观看完整版

|

香蕉av一区|

xxxx18hd护士hd护士|

美女啪啪网站又黄又免费|

人人要人人澡人人爽人人dvd|

91偷拍网站|

日韩精品一区二区三区免费观看视频|

99国产精品一区二区|

鲁一鲁一鲁一鲁一鲁一av|

国产97久久|

日韩av中文字幕在线|

久久噜噜少妇网站|

亚洲欧美日韩在线|

国产69精品久久久久999小说|

国产精品国产三级国产专区51区|

99精品少妇|

国产乱码精品一区二区三区中文|

日韩电影在线一区二区三区|

久久影视一区二区|

欧美乱偷一区二区三区在线

|

国产偷亚洲偷欧美偷精品

|

亚洲视频h|

午夜在线看片|

久久婷婷国产综合一区二区|

中出乱码av亚洲精品久久天堂|

欧美性二区|

久久99精品一区二区三区|

国产一区二区精品在线|

欧美67sexhd|

精品久久国产视频|

国产乱码精品一区二区三区介绍|

欧美精品xxxxx|

日本不卡精品|

国产一区在线精品|

在线视频不卡一区|

激情久久综合网|

国产高清在线观看一区|

亚洲精品国产久|

欧美黄色一二三区|

99国产午夜精品一区二区天美|

午夜欧美a级理论片915影院|

国产视频精品一区二区三区|

狠狠色丁香久久婷婷综|

国产精品乱码一区|

日韩精品在线一区二区三区|

亚洲国产精品97久久无色|

精品91av|

日韩亚洲国产精品|

国产精品18久久久久白浆|

欧美亚洲精品suv一区|

91国产一区二区|

国产高潮国产高潮久久久91|

国产亚洲精品久久777777|

韩国女主播一区二区|

三级视频一区|

午夜伦理片在线观看|

国产精品色婷婷99久久精品|

久久人91精品久久久久久不卡|

日韩中文字幕亚洲精品欧美|

久久九精品|

97人人模人人爽视频一区二区|

久久99精品久久久野外直播内容|

91久久精品在线|

欧美激情在线观看一区|

久久久人成影片免费观看|

老女人伦理hd|

久久久久亚洲最大xxxx|

在线观看欧美一区二区三区|

亚洲欧美一区二区三区1000

|

国产欧美视频一区二区三区|

国产精品不卡在线|

国产精品国产三级国产aⅴ下载|

激情久久久久久|

国产精品免费自拍|